过去一周,人形机器人行业的信息密度明显又上了一个台阶。

一边,是 Figure、1X、特斯拉集体释放“量产加速”信号;另一边,国内具身智能赛道融资继续爆发,从大模型到机器人本体,资本还在持续涌入。

相比过去“秀动作”“翻跟头”的阶段,这一周更明显的变化是:人形机器人行业的竞争重点,正在从技术展示,转向产能、供应链与商业化落地。

Figure 又刷屏了,但重点已经不是“会干活”

本周最受关注的人形机器人事件,来自 Figure。

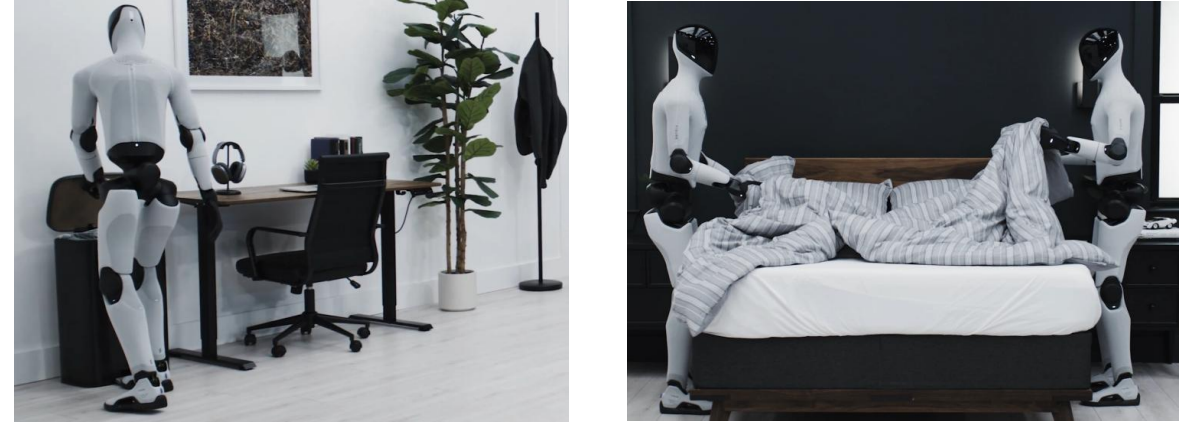

5月8日,Figure 发布最新演示视频,两台搭载 Helix02 系统的人形机器人,在卧室场景中连续完成挂衣服、收纳耳机、倒垃圾、铺被子等家务动作。

图:Figure 机器人进行倒垃圾、铺被子任务 源自:华源证券研究所

真正让行业震动的,不只是“会做家务”。

而是两个细节。

第一个,是机器人开始出现更复杂的全身协同能力。

比如倒垃圾时,机器人需要单腿保持平衡,用另一只脚踩下垃圾桶踏板,再完成垃圾投放。

这意味着,人形机器人已经开始从“手部操作”,向更复杂的动态平衡与全身控制演进。

第二个,则是多机器人协作。

在铺被子任务中,两台机器人没有语言交流,也没有信号通信,而是通过观察彼此动作,自主推断对方意图并完成协同。Figure 将其称为“全球首次基于单一神经网络实现多机器人协作”。

这背后其实透露出一个重要趋势:

人形机器人正在从“动作执行器”,升级成具备环境理解与实时决策能力的智能体。

但更关键的,还不是技术。

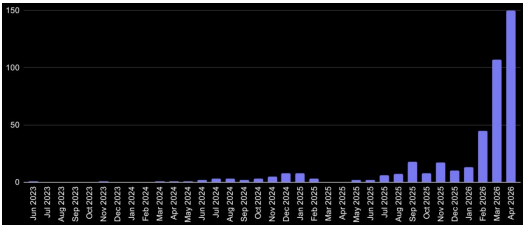

而是 Figure 随后公布的产能数据。

图:Figure 机器人月生产速率(台) 源自:华源证券研究所

Figure、1X、特斯拉,集体进入“拼产能”阶段

4月29日,Figure 宣布已经累计交付350台 Figure 03,人形机器人生产速度从“每天一台”提升至“每小时一台”,不到120天实现24倍生产效率提升。

与此同时,Figure 还透露:

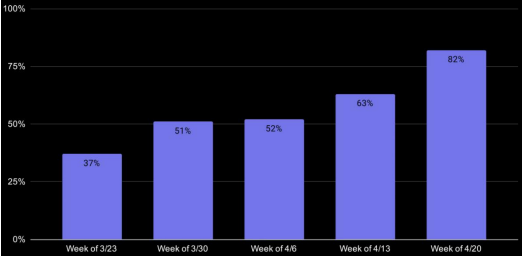

-

终端首通良率已超过80% -

电池产线良率达到99.3% -

已生产9000多个执行器 -

对数百家供应商完成认证

这意味着,人形机器人行业已经开始真正进入制造业逻辑。

图:Figure 终端首通良率 源自:华源证券研究所

而且,Figure 并不是唯一一个开始“卷产能”的玩家。

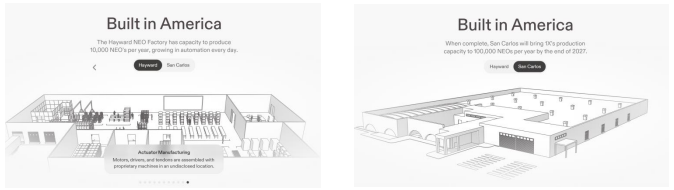

5月初,1X 宣布海沃德工厂已全面启动量产,目前 NEO 人形机器人年产能达到1万台;待圣卡洛斯工厂投产后,预计2027年底前年产能将超过10万台。

图:1X 海沃德工厂示意图 源自:华源证券研究所

与此同时,1X 已开始让 NEO 机器人参与工厂内部物流与零部件补给工作,通过真实环境持续训练世界模型。

图:1X NEO 机器人参与仓储物流工作 源自:1X 官网

另一边,特斯拉也在继续推进 Optimus。

马斯克在2026Q1财报电话会上表示,Optimus 预计将在7-8月启动量产,加州与得州双工厂同步建设中。

其中:

-

加州工厂设计年产能100万台 -

得州工厂目标年产能1000万台

图:特斯拉得州 Optimus 工厂 源自:Tesla 2026Q1 股东报告

很明显,人形机器人行业已经不再只是“实验室竞赛”。

现在拼的,是供应链、工厂、良率、交付能力。

行业正式进入“量产竞赛时代”。

中国机器人,开始批量出海

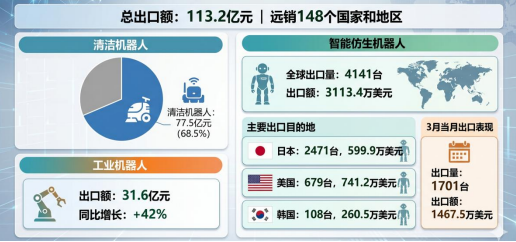

我国机器人产业出海加速,26Q1出口额达113.2亿元。据海关统计,2026Q1各类单独列名的“机器人”合计出口额达113.2亿元,产品远销至全球148个国家和地区。其中:

清洁机器人:出口货值达77.5亿元,占机器人出口总值的68.5%,已成为我国机器人出口的绝对主力;

工业机器人:出口达31.6亿元,同比增长42%;

智能仿生机器人:全球出口量4141台,出口额3113.4万美元,主要出口目的地是美国(679台,741.2万美元)、日本(2471台,599.9万美元)、韩国(108台,260.5万美元),其中3月当月出口1701台,出口额1467.5万美元。

图:2026Q1 中国机器人产业出口概况 源自:华源证券研究所

值得注意的是,智能仿生机器人主要出口目的地包括美国、日本、韩国。

这意味着,中国已经开始凭借制造与供应链优势,率先推动人形机器人出海。

而随着全球厂商进入量产周期,国内上游零部件厂商也正在持续受益。

一周融资继续爆发,资本还在疯狂下注

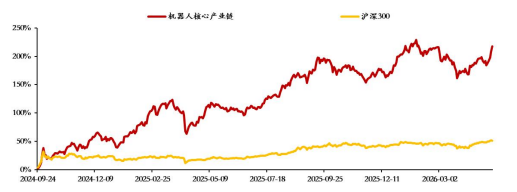

本周沪深300指数上涨1.34%,较年初以来上涨5.23%,较2024年9月24日以来上涨51.64%;人形机器人沪深两市核心产业链指数(本期锁定沪深两市235家核心产业链标的)上涨8.44%,较年初以来上涨6.07%,较2024年9月24日以来上涨217.25%。

图:本周人形机器人沪深两市核心产业链指数上涨 8.44% 源自:华源证券研究所

过去一周,具身智能领域融资依旧密集。

其中几笔关注度较高的融资包括:

-

RoboScience 完成十亿元A轮融资,将继续推进 VLOA 大模型与机器人本体工程化 -

西湖机器人完成 Pre A+轮融资,重点投入全身统一大模型研发 -

众擎机器人完成 B+轮融资,此前估值已突破100亿元 -

小雨智造完成数亿元 B+轮融资,多家产业资本参与

与此同时,Genesis AI 发布机器人基础模型系统 GENE-26.5,并披露类人灵巧手 Genesis Hand 1.0。

整个行业的共识正在变得越来越明确:

人形机器人不再只是“未来概念”,而是正在成为一个真实启动的新产业周期。

政策也开始持续加码

除了企业与资本,本周政策层面也释放出新的积极信号。

国家网信办、国家发改委、工信部联合印发《智能体规范应用与创新发展实施意见》,明确提出推动智能体与消费级机器人等终端设备协同发展。

四川省也发布“人工智能+”实施方案,提出推进智能机器人(犬)等智能装备迭代升级与应用推广。

从技术、资本到政策,人形机器人产业正在形成越来越完整的产业共振。

而这一周最大的信号或许是:

行业开始从“谁能做出来”,转向“谁能规模化造出来”。

END

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

活动推荐:

拟邀企业类型:

报名链接

https://www.aibang360.com/m/100296?ref=172672

点击阅读原文,即可报名

2025年,人形机器人产业迎来爆发拐点。特斯拉Optimus量产在即,华为、宇树等企业加速技术突破,行业正从“实验室研发”向“规模化落地”跃迁为打通产业链上下游协作壁垒,艾邦机器人正式组建"人形机器人全产业链交流群",覆盖金属材料、复合材料、传感器、电机、减速器等全硬件环节,助力企业精准对接资源、共享前沿技术!

扫码关注公众号,底部菜单申请进群