本文将简要介绍:人形机器人为何必须走向轻量化升级、轻量化对续航与动态性能的关键影响,以及镁合金如何凭借更低密度与工艺突破,并在半固态压铸技术推动下加速进入机器人核心结构件应用体系。

注*:文章约5,800字,阅读完需10-12分钟

本文目录如下

1. 人形机器人为何需要实现轻量化

1.1 轻量化:机器人领域的降本增效密码

1.2 机器人轻量化已是大势所趋

2. 镁合金:成本下探&压铸工艺渐近成熟,镁合金渗透率有望逐步提升

2.1 镁合金 vs 铝合金 —— 镁合金性价比更优

2.2 高成本与工艺难题曾制约镁合金发展

2.3 半固态压铸技术解决镁合金加工难点

2.3.1 半固态压铸:对工艺、设备和材料要求较高

2.3.2 半固态压铸VS传统压铸:安全性更高,产品性能更优

2.3.3 半固态压铸:压铸机头部企业均有相关产品布局

2.4 应用端

2.4.1 镁合金汽车应用仍处初期,放量空间广阔

2.4.2 镁合金开始用于工业机器人,人形机器人应用可期

2.5 镁合金压铸行业主流公司介绍

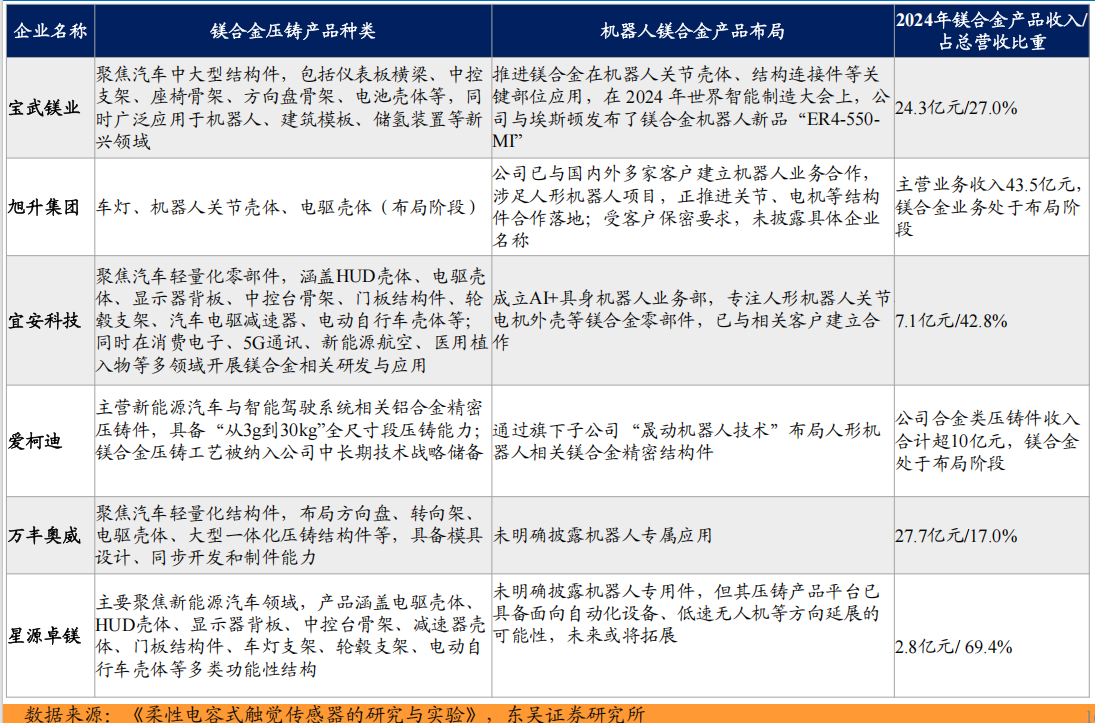

2.5.1 旭升集团:已与多家人形机器人客户建立合作

2.5.2 宝武镁业: 已向多家工业机器人厂商供货

2.5.3 星源卓镁:深耕汽车轻量化压铸,有望切入机器人赛

1. 人形机器人为何需要实现轻量化

1.1 轻量化:机器人领域的降本增效密码

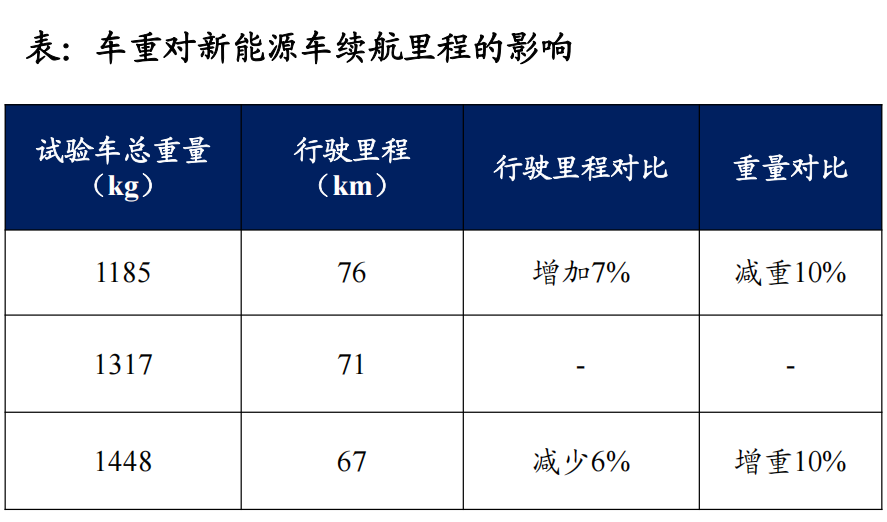

新能源汽车轻量化可显著提升续航:根据星源卓镁招股说明书,车重对新能源车续航影响较大,相同带电量情况下,汽车减重10%能够提升7%的续航能力。

人形机器人实现轻量化的意义:

1)续航:与新能源车通过减重提升续航相同,机器人减重同样可以提升续航能力。 “首届机器人半程马拉松挑战赛”中天工Ultra采用碳纤维材料进行减重,显著提升了续航能力,并在比赛中夺冠。

2)响应速度: 通过轻量化设计,机器人各个关节以及躯干实现减重,可以降低人形机器人各个关节在运行时的转动惯量。转动惯量越低,人形机器人电机实现加速与减速所需扭矩更低,在运动中就表现为更高的动态响应速度。

1.2 机器人轻量化已是大势所趋

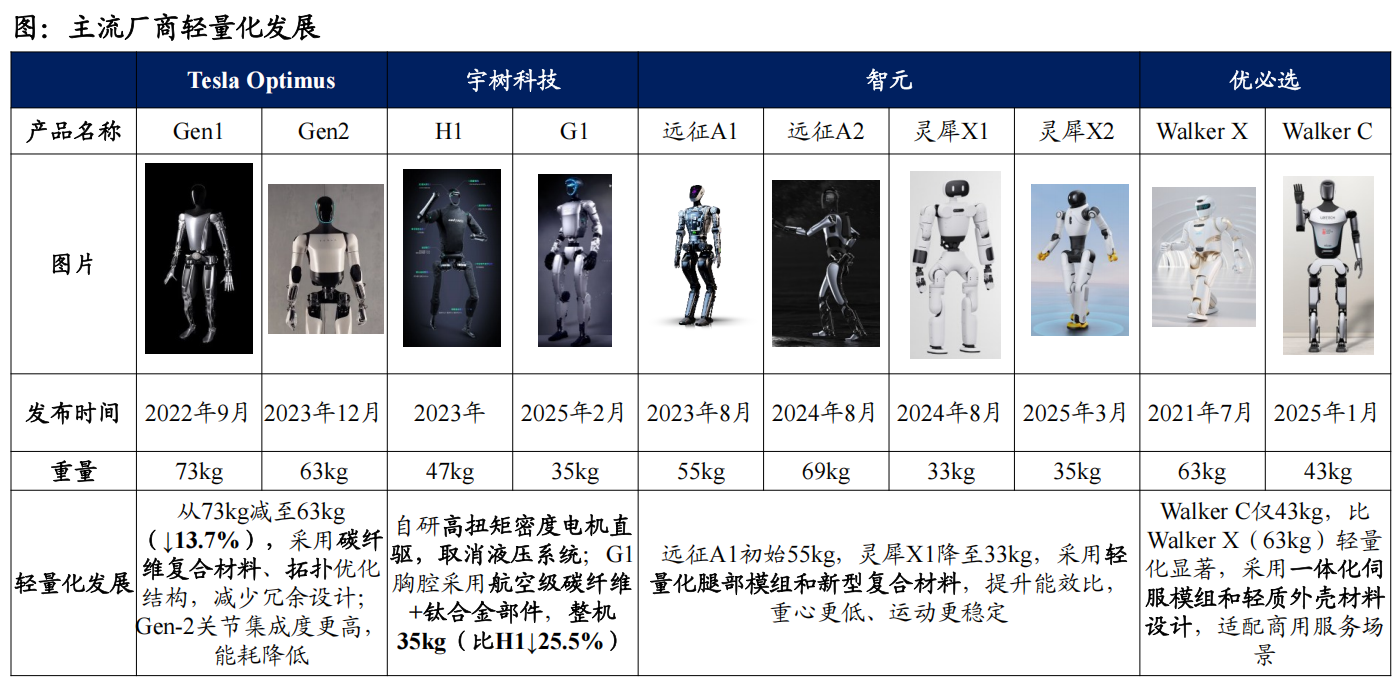

随着人形机器人向通用人工智能平台和真实环境应用不断推进,整机的结构重量成为制约运动性能、能效比、续航时长和场景适应性的关键因素。当前主流厂商普遍将 “轻量化”作为迭代核心之一,通过自研高扭矩密度电机、拓扑优化结构、一体化伺服模组、碳纤维及复合材料等手段持续降低整机质量。

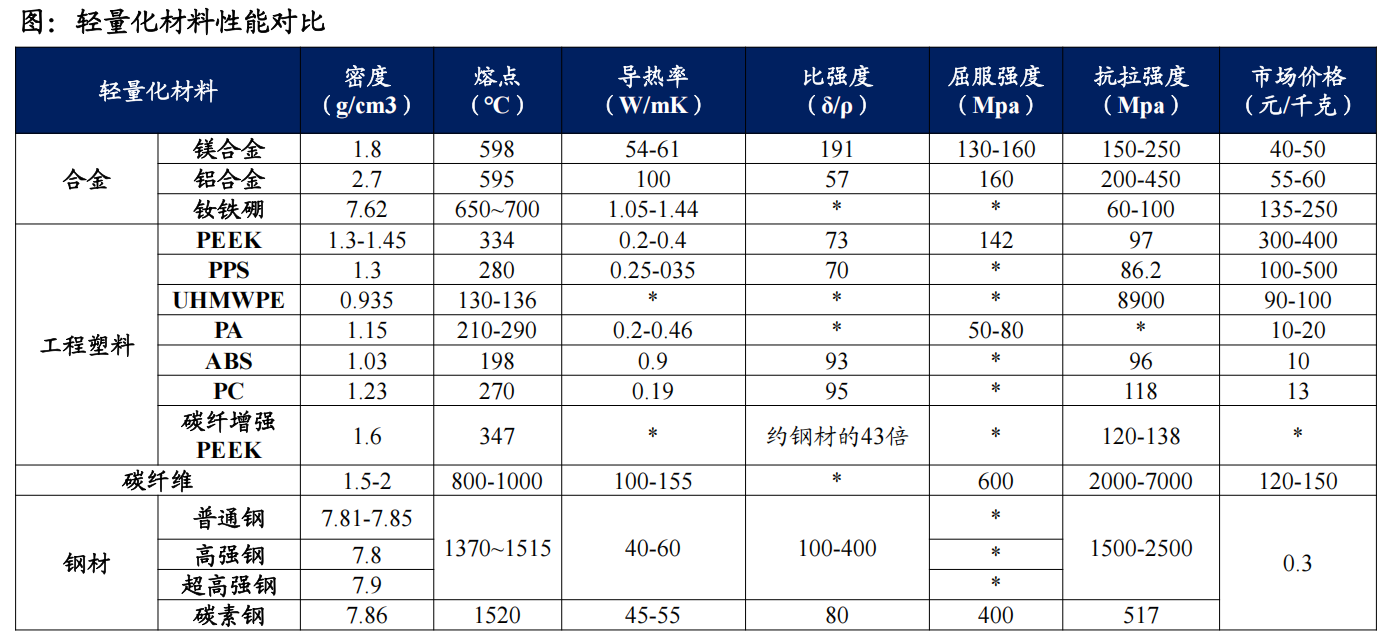

主流技术路线: 目前机器人轻量化主要采用铝合金、镁合金(或铝镁合金)、碳纤维和高性能工程塑料PEEK等材料。铝合金因其性价比高广泛应用于结构件;镁合金更轻且具备良好阻尼性能 , 适合承载部位减重;碳纤维强度高、刚性好,常用于四肢和外壳等对重量敏感的部位;PEEK则以其高强度和耐磨性在关节、绝缘和复杂结构件中发挥优势。

趋势判断: 多材料协同。单一材料难以兼顾强度、刚性、成本与加工工艺。未来趋势是镁合金、碳纤维、 PEEK等多材料协同应用,按功能分区优化设计。

2. 镁合金:成本下探&压铸工艺渐近成熟,镁合金渗透率有望逐步提升

2.1 镁合金 vs 铝合金 —— 镁合金性价比更优

镁合金作为轻量化材料具备显著性能优势:镁合金密度仅为铝合金的2/3,却在比强度、减震性、电磁屏蔽性和加工性能等方面展现出综合优势。尤其适用于对轻量化、吸能性和成型效率要求较高的结构件。

近年来, 随着新能源汽车与机器人等终端对减重与结构集成需求的提升,镁合金作为铝的理想替代正受到广泛关注。

2.2 高成本与工艺难题曾制约镁合金发展

镁合金应用的三大历史瓶颈:尽管镁合金具备突出的性能优势,但过去镁合金高成本、成型工艺复杂性与耐蚀性三大问题制约其工业化落地。

价格与工艺的同步改善助推镁合金渗透率提高。价格方面:2021年前镁铝价格比长期高于1.5,镁材渗透动力不足;近年来伴随镁材价格走弱,镁铝比降至接近1.0,价格压力逐步缓解。工艺方面 :半固态镁合金压铸工艺提高镁合金加工工艺安全性,复合涂层工艺提高镁合金抗腐蚀与抗氧化能力,镁合金使用性能不断提高。

2.3 半固态压铸技术解决镁合金加工难点

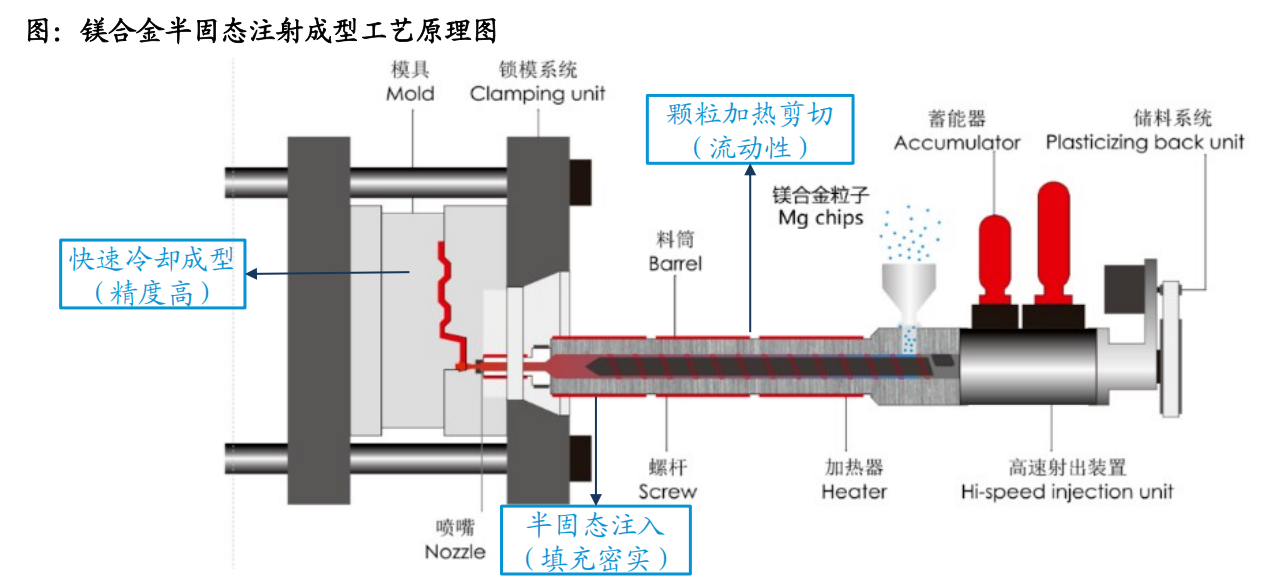

半固态注射成型(Thixomolding)是一种先进的镁合金加工方法,将金属颗粒加热剪切至半固态状态后注射入模具成型。相较传统高压压铸,具备更高安全性与成型稳定性。

流程步骤简述:

1)进料:镁合金颗粒(Mg chips)从料斗进入螺杆机筒。

2)加热剪切: 螺杆旋转配合多段加热( 580–630℃) 形成含球状固相的半固态浆料。

3)储料压实:浆料在机筒前段压实,提高密度和流动性。

4)注射成型: 浆料经喷嘴高速注入模具,在闭模状态下快速冷却凝固,获得致密精密零件。

工艺亮点:安全、质量稳定、适用广泛。

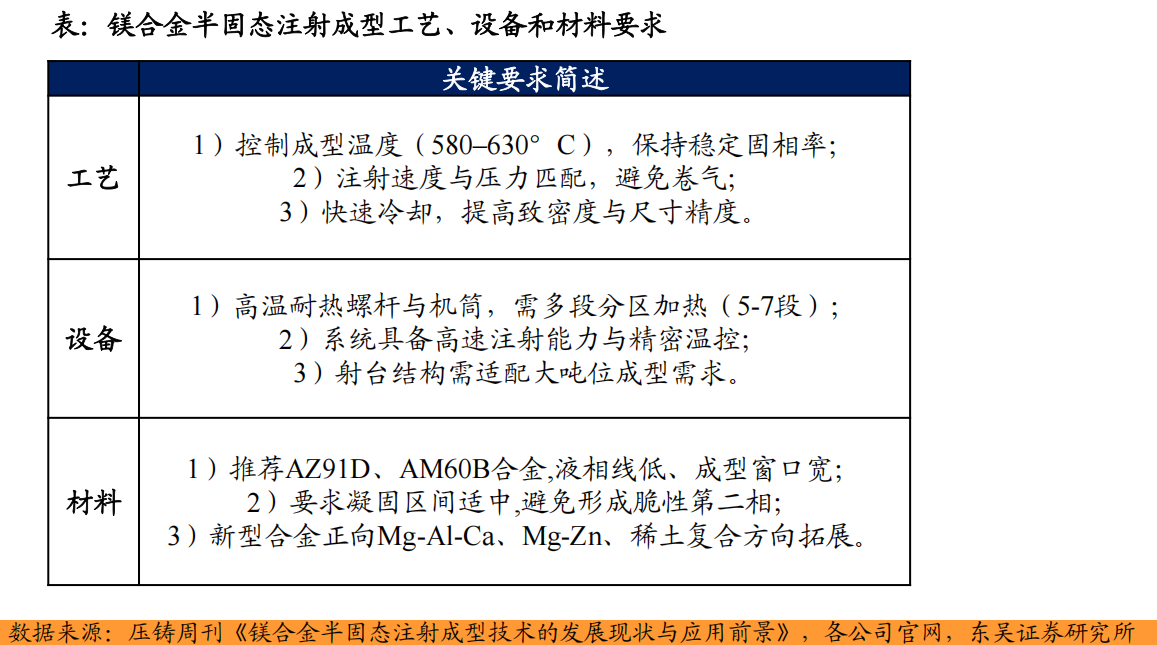

2.3.1 半固态压铸:对工艺、设备和材料要求较高

镁合金半固态压铸对工艺、设备和材料都有较高要求。

工艺: ①温度稳定性要求高,以保持镁合金的稳定固相率;②注射速度需要与压力相匹配;③注射成型后需要快速冷却以提高致密度。

设备: ①需要耐高温,具备多段分区加热能力;②设备需要具备高速注射能力与精密温控。

材料: ①AZ91D、AM60B两种镁合金是主流方案(有一定的凝固区间,液相线尽量低) ;② Mg-Al-Ca、Mg-Zn等合金路线正在研发。

2.3.2 半固态压铸VS传统压铸:安全性更高,产品性能更优

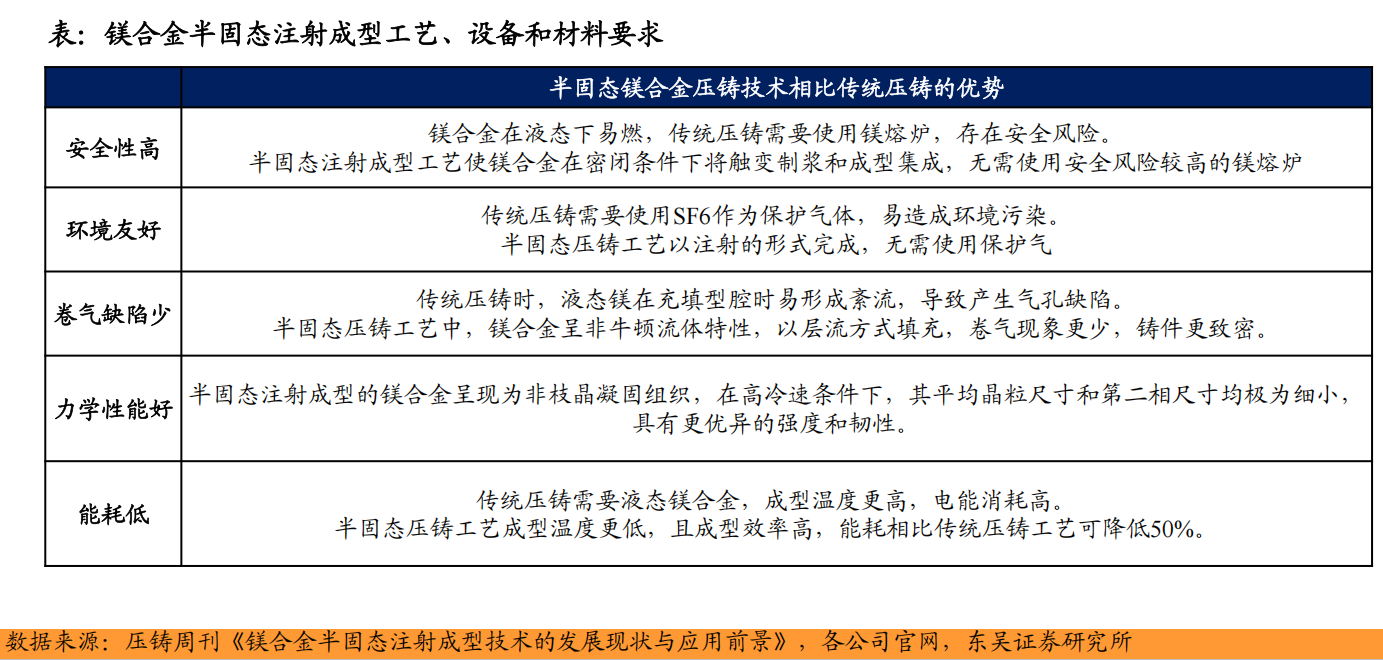

半固态镁合金压铸相比于传统压铸工艺,具备多方面的优势。

安全性高:传统压铸需要液态镁合金,容易燃烧; 而半固态镁合金在密闭条件下成型,更安全。

环境友好:传统压铸需使用SF6保护气,容易造成污染;而半固态镁合金无需使用保护气。

卷气缺陷少:传统压铸容易产生紊流和气孔;而半固态镁合金层流填充能减少气孔产生。

力学性能好:半固态镁合金晶体结构更优,压铸成型的产品有更优异的强度和韧性。

能耗低:半固态镁合金压铸温度比传统压铸低100-150℃,能耗相比传统压铸低50%。

2.3.3 半固态压铸:压铸机头部企业均有相关产品布局

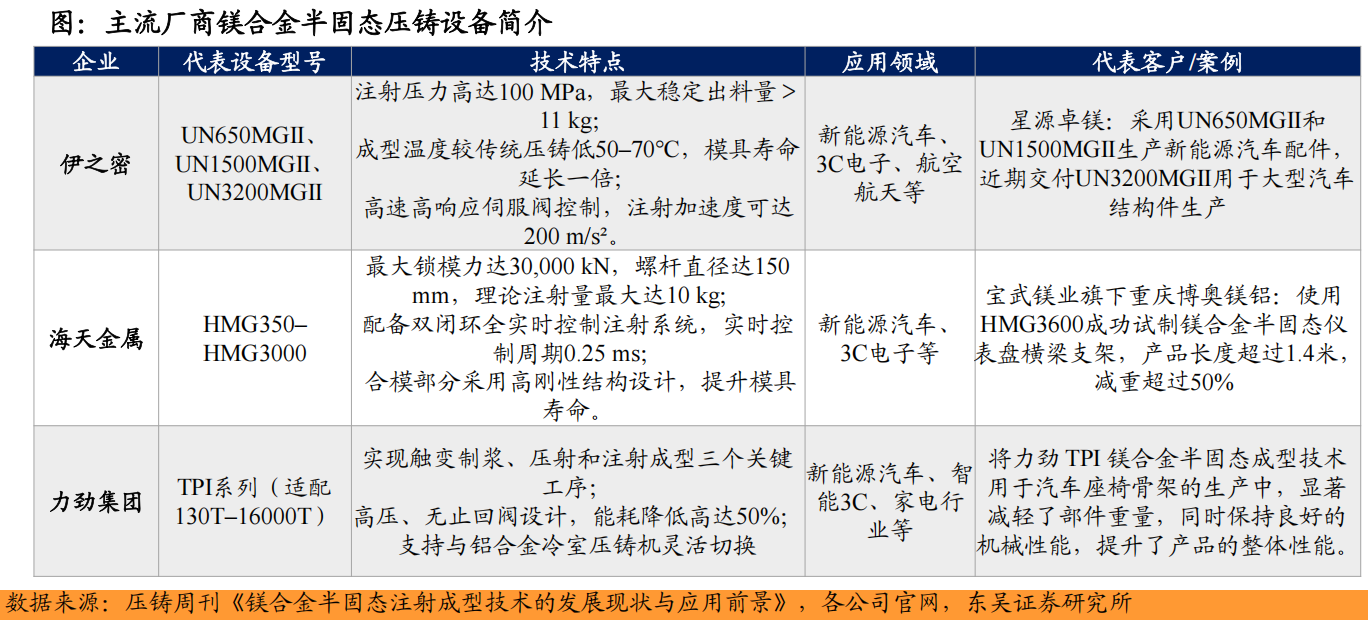

头部压铸机企业纷纷布局半固态镁合金压铸设备。

伊之密: 已有UN系列半固态镁合金注射成型机布局,星源卓镁为伊之密客户,已使用伊之密设备加工汽车零配件与结构件。

海天金属: 已有HMG系列半固态镁合金注射成型机布局,博奥镁铝为海天金属客户,已使用海天金属设备加工仪表盘横梁支架。

力劲集团: 已有TPI系列半固态镁合金注射成型机布局,可用于汽车座椅骨架生产。

2.4 应用端

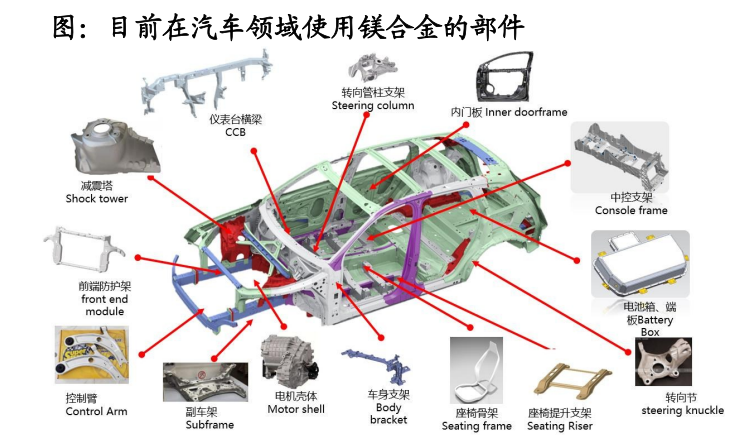

2.4.1 镁合金汽车应用仍处初期,放量空间广阔

· 应用量效齐升,行业加速渗透

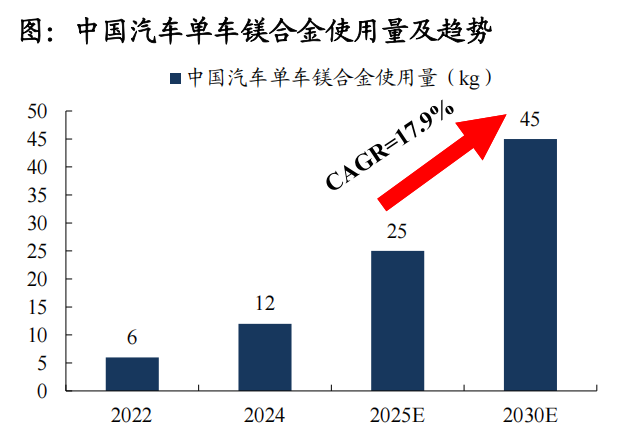

汽车领域占镁合金消费市场70%份额,覆盖10大系统、100+零部件;中国单车用量从2022年6kg提升至2024年12kg,北美为18kg;按照《节能与新能源汽车技术路线图2.0》,2025/2030年目标分别为25kg和45kg ,CAGR达到17.9%。

· 技术+场景双突破,带动结构件放量

1)上汽/宝武/星源卓镁等头部企业在电驱壳体、电池包、副车架等结构件实现突破:上汽集团第二代镁合金电驱动壳体采用半固态铸造工艺,力学性能提升20%,合格率从78%提升至95% ,成本下降18%; 宝武镁业建成全球首个6000T镁合金压铸单元岛,实现一体化车身结构件整体成型,较传统钢铝结构减重30%。

2)eVTOL飞行器主承力结构(减重40%)新兴领域加速渗透,亿航智能无人机采用镁合金框架后有效载荷提升15%。

2.4.2 镁合金开始用于工业机器人,人形机器人应用可期

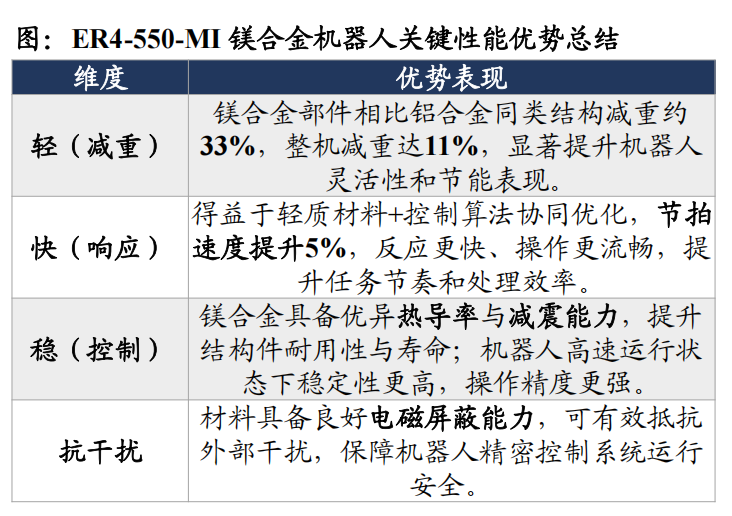

2024年宝武镁业与埃斯顿联合发布镁合金工业机器人“ER4-550-MI”,整机减重11%,节拍提速5%,能耗降低10%,在减震、电磁屏蔽和散热方面表现优异,展示镁合金在机器人结构件中的应用潜力。

宝武镁业在机器人领域已重点布局包括盖板、底座、控制臂等壳体类镁合金结构件。随着人形机器人目前,宝轻量化趋势加速推进,镁合金在骨骼、外壳等部位的替代潜力日益凸显,未来有望成为机器人领域的重要基础材料。

2.5 镁合金压铸行业主流公司介绍

2.5.1 旭升集团:已与多家人形机器人客户建立合作

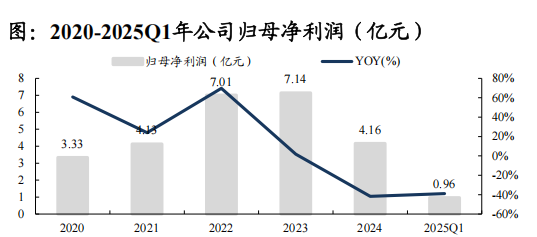

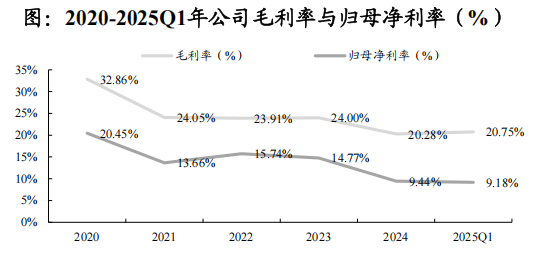

营收小幅回落,利润略有承压。2020–2024年公司营收从16.28亿元增长至44.09亿元,期间CAGR=28%;归母净利润由3.33亿元增长至4.16亿元,期间CAGR=6%。2020-2024年公司毛利率从32.86%下降至20.28%,归母净利率从20.45%下降至9.44%,盈利下滑主要系生产成本提升等因素。

推进镁合金轻量化应用,拓展机器人市场。 公司已将智能化镁结构件列为重点方向,积极布局人形机器人业务,已投入关节壳体、躯干结构等关键部件研发,斩获多家海内外客户项目定点。

2.5.2 宝武镁业: 已向多家工业机器人厂商供货

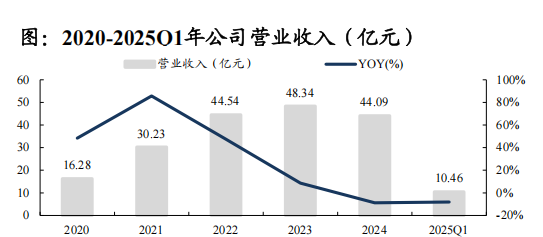

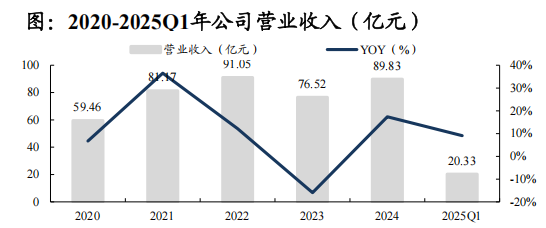

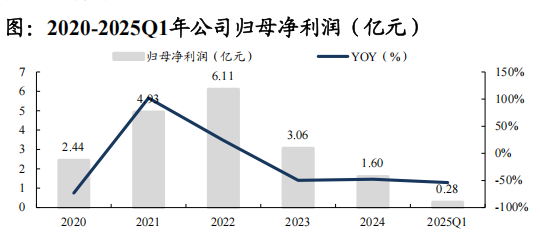

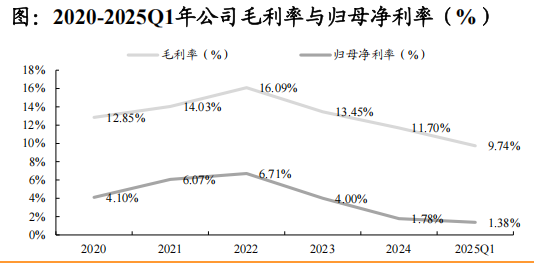

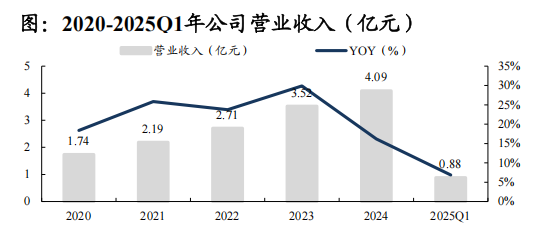

营收稳健增长,盈利能力下滑。2020–2024年公司营业收入从59.46亿元增长至89.83亿元,期间CAGR=11%。归母净利润从2.44亿元下降至1.60亿元。毛利率方面,2022年为16.09%,此后下降至2024年的11.70%;归母净利率同步回落,由6.71%降至1.78%。盈利能力下滑主要系费用上升和产品售价下降等多重因素影响。

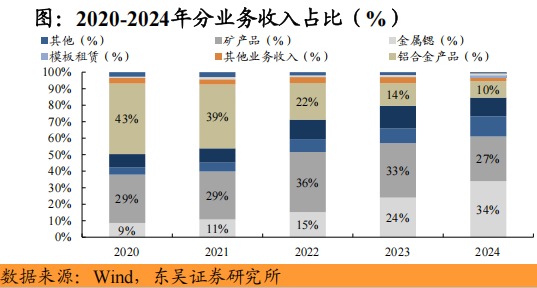

构建“矿-镁-合金-结构件”一体化体系。2024年镁合金业务收入超24亿元,占比近三成。公司积极布局机器人轻量化部件,2024年12月与埃斯顿共同发布镁合金机器人新品,减重同时提升了节拍速度。依托成熟的镁合金压铸技术,公司产品有望切入人形机器人结构件赛道,贡献业绩增量。

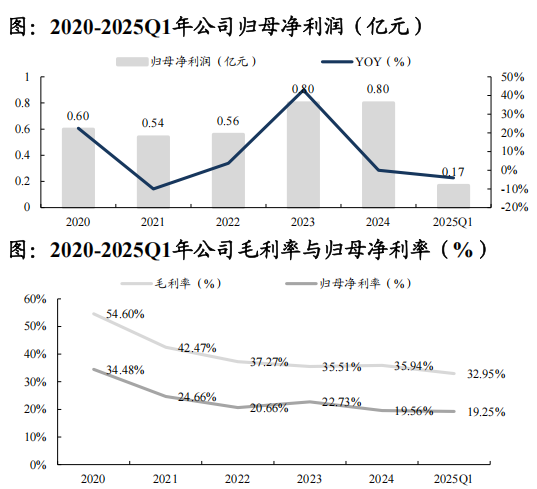

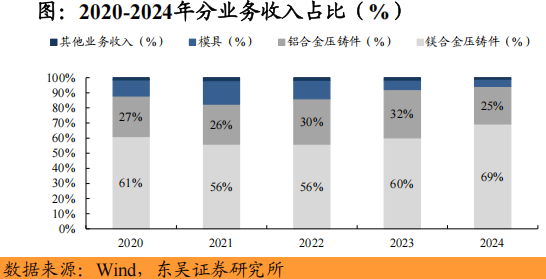

2.5.3 星源卓镁:深耕汽车轻量化压铸,有望切入机器人赛道

营收稳步增长,利润持续提升。2020–2024年公司营业收入从1.74亿元增长至4.09亿元,期间CAGR=24%;归母净利润由0.60亿元上升至0.80亿元,期间CAGR=7%。2020-2024年公司毛利率从54.60%降低至35.94%,归母净利率从34.48%降低至19.56%。毛利率和净利率虽略有下降,但整体仍处较高区间。

聚焦汽车结构件领域,产品体系较为齐全。 公司主营铝合金与镁合金压铸件,涵盖仪表板骨架、端盖、壳体等部件,配套多款车型。 2024年公司镁合金压铸件收入占比接近70%。依托镁合金压铸成熟技术,公司未来有望切入人形机器人轻量化结构件赛道。

END

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

活动推荐:

拟邀企业类型:

报名链接

https://www.aibang360.com/m/100296?ref=172672

点击阅读原文,即可报名

2025年,人形机器人产业迎来爆发拐点。特斯拉Optimus量产在即,华为、宇树等企业加速技术突破,行业正从“实验室研发”向“规模化落地”跃迁为打通产业链上下游协作壁垒,艾邦机器人正式组建"人形机器人全产业链交流群",覆盖金属材料、复合材料、传感器、电机、减速器等全硬件环节,助力企业精准对接资源、共享前沿技术!

扫码关注公众号,底部菜单申请进群