本文将简要介绍:PEEK(聚醚醚酮)在机器人核心关节及高端工业中的应用优势和产业格局。重点说明了PEEK的高性能特性、轻量化和耐高温耐磨优势,以及核心原料供应集中情况和国产替代对价格的影响,并列举了主要企业的技术与产能布局。

注*:文章约6,000字,阅读完需11-13分钟

本文目录如下

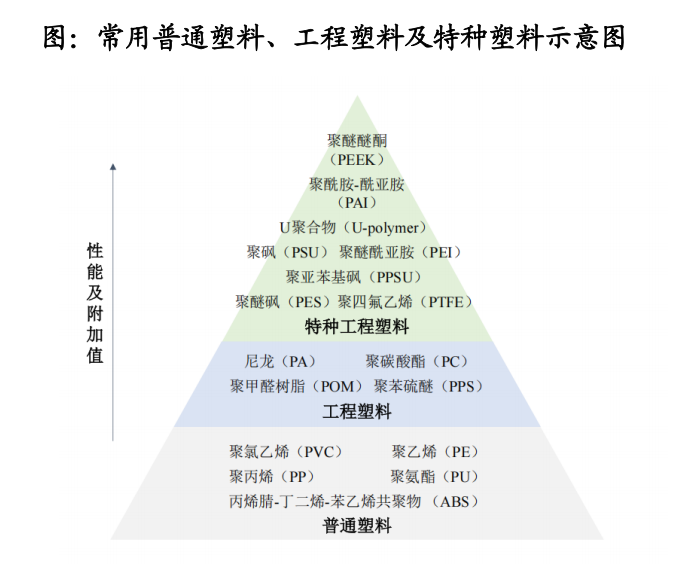

3. PEEK材料: 综合性能优异,有望应用于核心关节零部件

3.1 特种工程塑料的明珠,兼具最高性能及商业价值

3.1.1 性能端:物理及加工特性优异

3.1.2 性能端:性能全面,较其他工程塑料优势显著

3.1.3 性能端:以塑代钢,成为轻量化解决方案

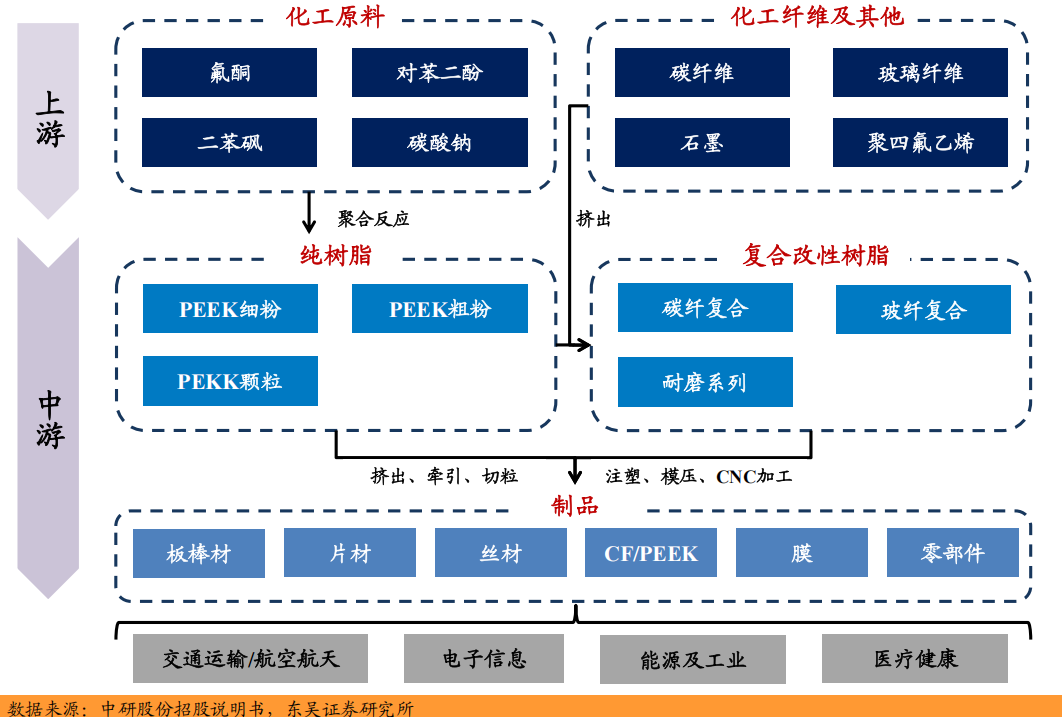

3.2 产业链

3.2.1 核心原料为氟酮和对苯二酚

3.2.2 核心原料氟酮产能集中在中国,格局集中

3.4 供给端

3.4.1 一超多强,国产替代推动PEEK价格下降

3.4.2 多因素共振限制扩产,短期价格趋于稳定

3.5 应用端

3.5.1 终端应用领域广泛,未来潜在需求巨大

3.5.2 预计2035年机器人用PEEK材料规模达350亿元

3.6 相关企业

3.6.1 中研股份:技术实力雄厚,PEEK产量国内最大

3.6.2 沃特股份:平台化战略,覆盖全产业链

3.6.3 新瀚新材:PEEK原料供应商,新产能现已释放

3.6.4 中欣氟材:氟酮国内产能第一,完成PEEK工艺验证

3.6.5 会通股份:改性PEEK稳定出货,合成PEEK积极布局

3. PEEK材料: 综合性能优异,有望应用于核心关节零部件

3.1 特种工程塑料的明珠,兼具最高性能及商业价值

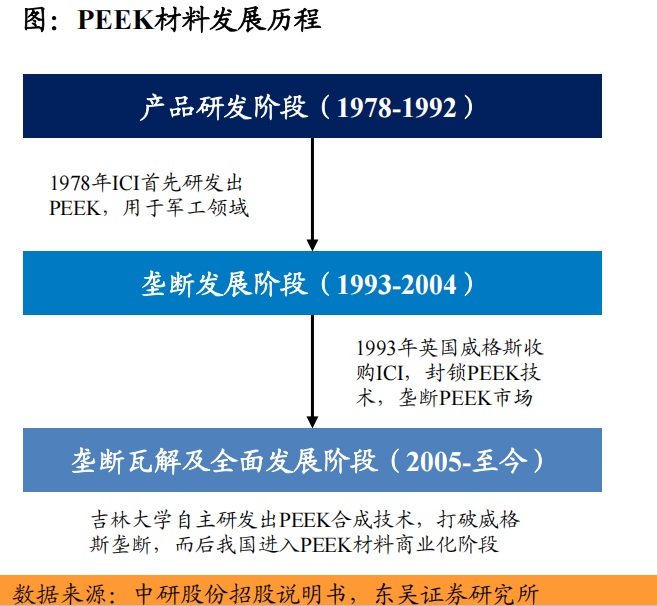

发展历史悠久,现正处于垄断瓦解、多强并起阶段。PEEK材料学名聚醚醚酮,属于特种工程塑料的一种,历经近50年发展。早期由英国帝国化学工业公司(ICI)首先研发,并应用于军工领域,产能仅400吨/年。 1993年ICI被英国威格斯收购,PEEK在被后者垄断下逐步扩展至民用高科技领域 , 产能迅速提升,2003年达2800吨/年。2005年德国赢创与吉林大学设立合资公司,历经5年研发后成功生产商业化PEEK,自此开启多强并起时代。

产业化品种稀少,兼具最高性能及商业价值。根据中研股份招股说明书, 当前,论文发表的PEEK品种虽有几十个,但实现商业化的尚不足十个。极高的技术壁垒也赋予了PEEK材料在工程塑料中最高的性能及商业价值。

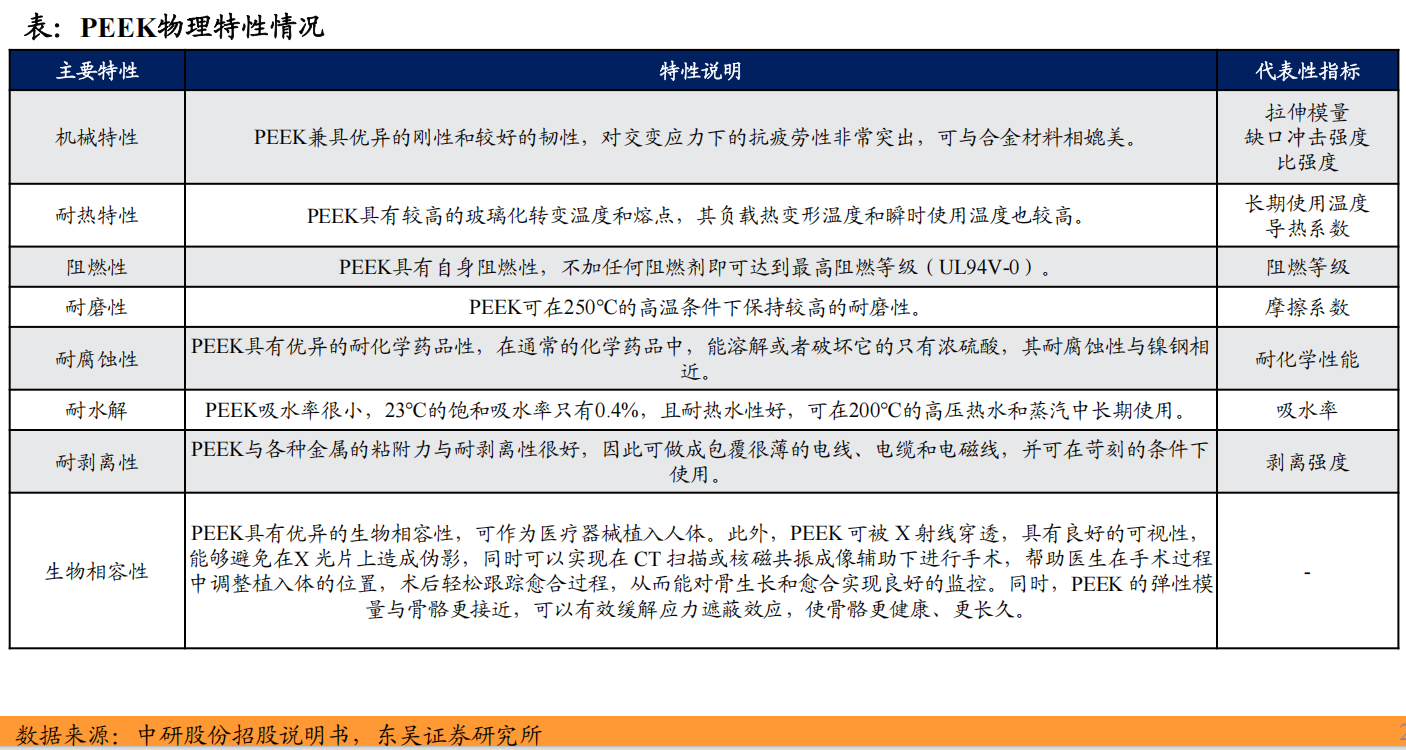

3.1.1 性能端:物理及加工特性优异

PEEK具备多种优异的物理及加工特性。根据中研股份招股说明书,物理特性方面,PEEK具有机械特性好、阻燃性好、耐磨、耐腐蚀、耐水解性、耐热、耐剥离以及生物相容等一系列特点。在此之外,PEEK 还具有易于注塑成型、挤出成型和切削加工等优异的加工特性。

3.1.2 性能端:性能全面,较其他工程塑料优势显著

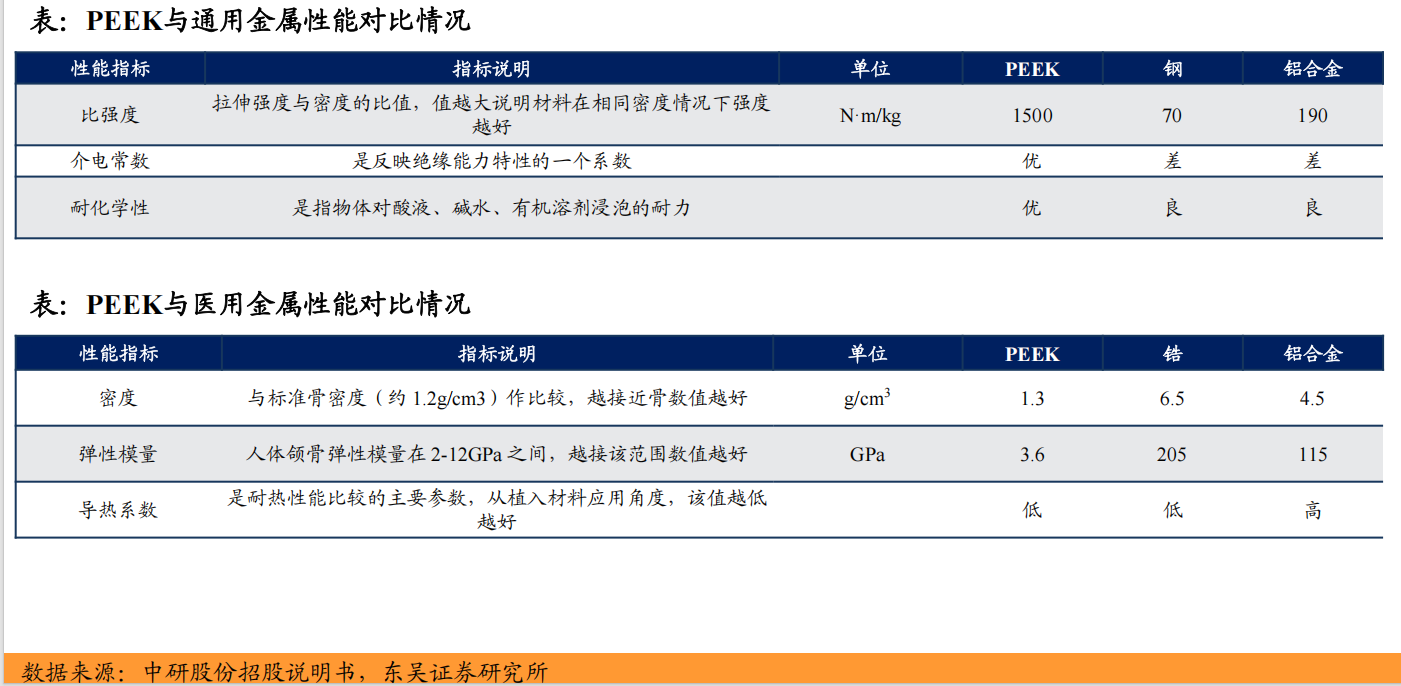

对比其他工程塑料,PEEK性能全面、优势显著。根据中研股份招股说明书,PEEK性能全面,在刚性方面优于绝大多数特种工程塑料的同时,也兼具韧性,展现了全面的机械性能,此外在耐热 、耐磨、耐腐蚀等方面均表现优异。因此,PEEK是公认的全球性能最好的热塑性材料之一。

3.1.3 性能端:以塑代钢,成为轻量化解决方案

PEEK以塑代钢,成为轻量化解决方案。根据中研股份招股说明书,PEEK 性能全面优于普通金属。PEEK比强度大,在满足强度要求的前提下,可以大幅度减小材料本身的自重,成为实现“轻量化” 的解决方案。此外 PEEK 在绝缘性、耐化学性方面均优于普通金属。同时, PEEK特性相对于锆、钛合金,更适合作为医用植入式材料,其密度、弹性均非常接近人体骨骼水平,且不易导热 , 增加了植入后的舒适性,并且 PEEK 作为非金属材料,可被 X 射线穿透和实现 CT 扫描,方便患者进行医疗检查。

3.2 产业链

3.2.1 核心原料为氟酮和对苯二酚

3.2.2 核心原料氟酮产能集中在中国,格局集中

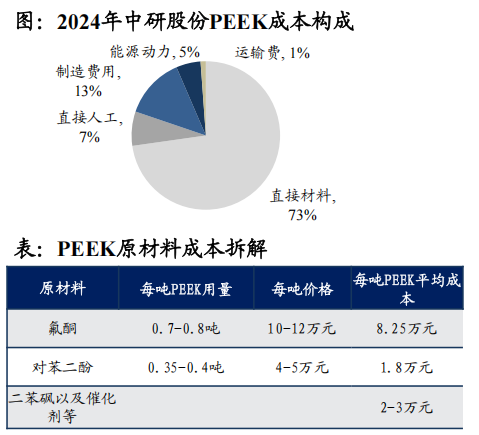

氟酮为PEEK最核心原材料,成本占比约为50%。根据中研股份招股说明书,每生产1吨PEEK需要消耗约0.7-0.8吨氟酮单体,氟酮原料成本约占PEEK成本的50%,为最核心原料。

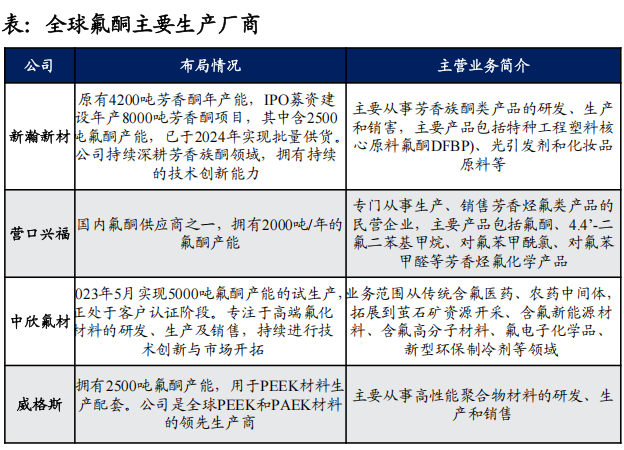

氟酮产能主要集中在中国,目前行业玩家较少竞争格局集中。全球氟酮产能集中在中国,海外生产商主要有英国威格斯、比利时索尔维、德国赢创(海外产能主要以威格斯为主导), 中国生产商主要有新瀚新材、中欣氟材、营口兴福。氟酮行业市场较小,参与者较少,市场格局较为集中 , 目前中国氟酮生产商产能在全球市场中占据主导地位。

3.4 供给端

3.4.1 一超多强,国产替代推动PEEK价格下降

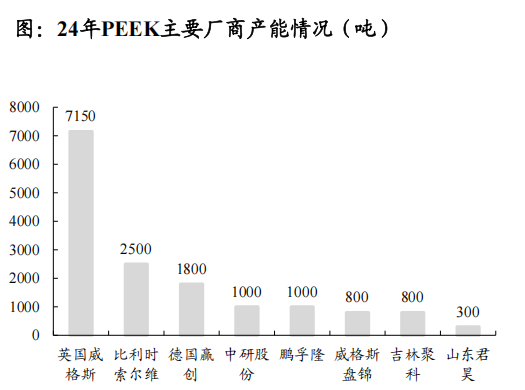

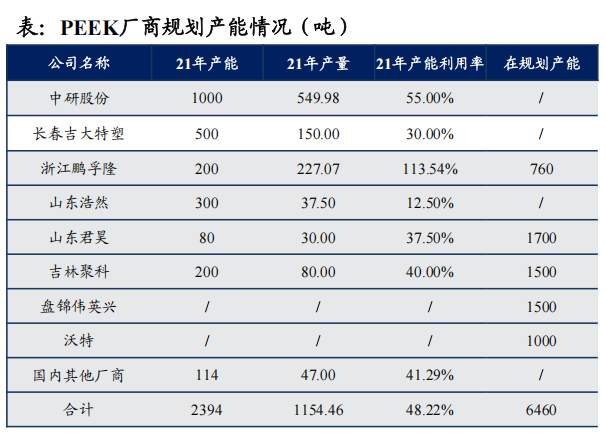

当前供给端呈现一超多强的局面,整体由海外公司把控。根据中研股份年报和我们草根调研,英国威格斯占据绝对优势,本土产能达7150吨,约占全球60%,同时其在盘锦和辽宁兴福设立的合资公司亦有800吨产能。在其之后,是比利时索尔维和德国赢创,分别有2500和1800吨产能。国内方面,中研股份、鹏孚隆均有1000吨产能,吉林聚科和山东君昊分别有800和300吨产能。

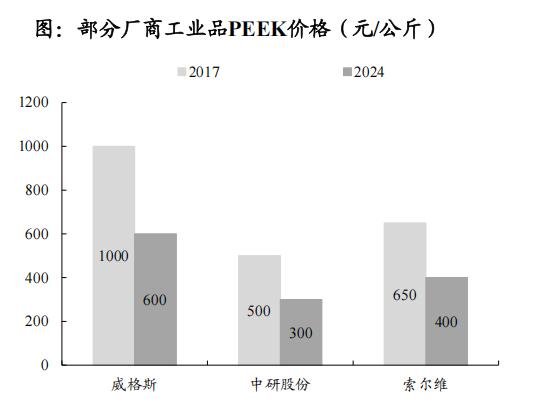

国产替代已有成效,PEEK价格显著下降。根据我们草根调研, 当前国产替代已显著推动PEEK价格下行,2017年以来,威格斯、中研股份和索尔维工业PEEK价格分别由1000、500和650元/公斤下降至600、300和400元/公斤。预计未来随国内厂商产能释放,PEEK价格仍有进一步下行空间。

3.4.2 多因素共振限制扩产,短期价格趋于稳定

受限于技术壁垒高、建设周期长以及原材料价格昂贵等因素, 中短期PEEK供应依旧紧缺。1)PEEK材料技术壁垒高,历经50年发展玩家依旧稀少,新晋玩家难以进入。2)PEEK产能建设周期长,验证时间久,新增产能难以快速形成有效竞争。以中研股份为例,根据其招股书,从年产100吨提升至550吨的过程,历时约7年。与此同时,PEEK 终端产品的验证周期通常需耗时4至7年,新增产能难以在短期内完成下游客户的验证并实现有效供给。3 )PEEK成本中直接材料占比达73% ,生产每吨PEEK需分别耗费0.7-0.8吨氟酮和0.35-0.4吨对苯二酚,两者约占成本的50%和15%。其中氟酮应用领域主要为PEEK材料,根据智研咨询,24年国内PEEK需求占比超90%,加之国内厂商少,产能多集中中欣氟材、营口兴福、新瀚新材等,其具有较强定价权。

3.5 应用端

3.5.1 终端应用领域广泛,未来潜在需求巨大

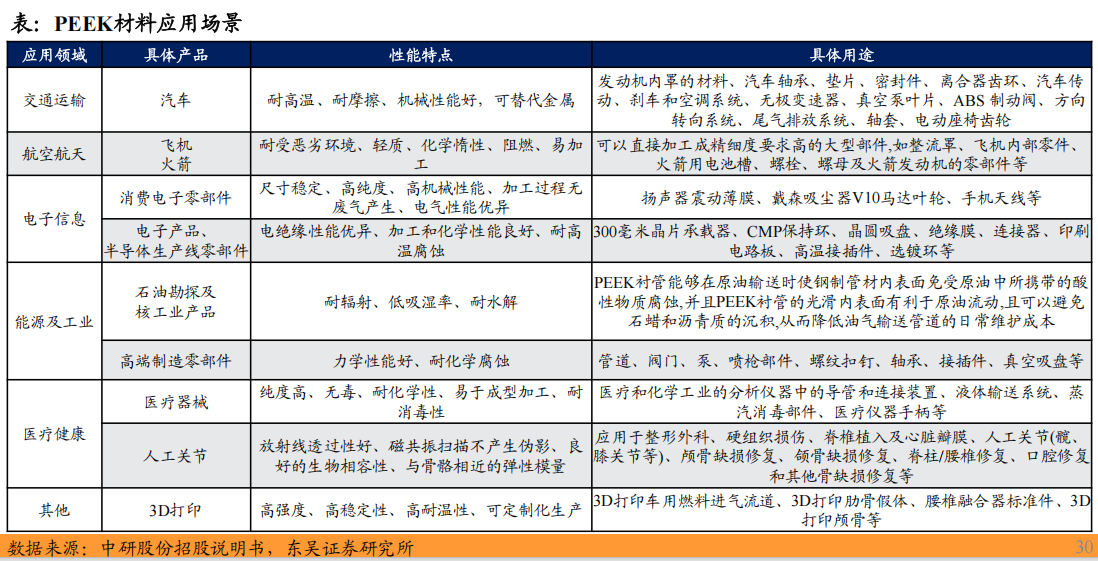

PEEK材料的应用场景较为广泛,市场成长空间大。PEEK材料综合性能优异,在很多应用场景中都可实现对金属的替代,在交通运输、航空航天、电子信息、能源及工业、医疗健康等多个领域都得到广泛的应用。PEEK材料广泛的应用场景为其打开了较高的市场空间天花板,未来伴随PEEK材料价格的逐步降低,潜在需求空间有望逐步释放。

3.5.2 预计2035年机器人用PEEK材料规模达350亿元

随机器人销量增加,预计2035年机器人用PEEK材料市场规模达350亿元。根据预测,2025- 2035年人形机器人新增需求或从2.5万台增长至1165万台, 同时随PEEK厂商产能释放,PEEK材料价格或从340元/kg下降至200元/kg,进一步带动PEEK渗透率提高,每台用量或从2kg逐步提升至 15kg。综合上述影响,判断到2035年,机器人用PEEK材料市场规模或达350亿元。

3.6 相关企业

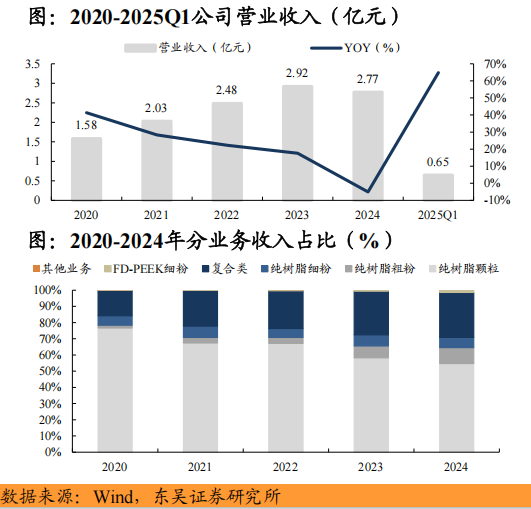

3.6.1 中研股份:技术实力雄厚,PEEK产量国内最大

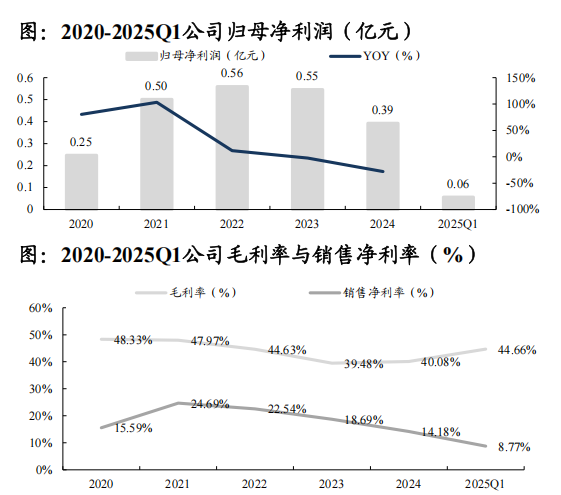

营收稳步增长,盈利能力略有下滑。2022-2024年公司营业收入从2.48亿元增长至2.77亿元,增长稳健,归母净利润从0.56亿元减少至0.39亿元。利润率方面,2022-2024年毛利率受原材料价格影响小幅波动,基本维持在40%- 45% ,24年公司销售净利率达14. 18%,同比-4.51pct,主要系引入管理人才和加大研发投入带来的费用率增加。

PEEK产量最大的国内企业,有望最大化受益于下游需求增长。公司是继英国威格斯、比利时索尔维和德国赢创之后全球第4家PEEK年产能达到千吨级的企业,是继英国威格斯后全球第2家能够使用5000L反应釜进行PEEK聚合生产的企业,是目前PEEK年产量最大的中国企业。

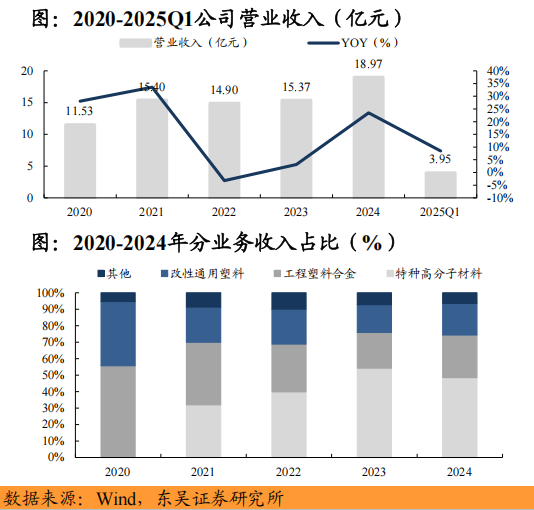

3.6.2 沃特股份:平台化战略,覆盖全产业链

营收稳步增长,盈利能力阶段承压。2022-2024年公司营业收入从14.90亿元增长至18.97亿元,增长稳健,归母净利润从0.15亿元增长至0.37亿元。利润率方面,2022-2024年公司毛利率小幅波动,基本维持在15%-18%,销售净利率阶段承压,主要系产销下降带来的规模效应缩小、高研发投入和新产能爬坡带来的费用率增长。

平台化战略,覆盖产业链上中下游。上游方面,公司已实现多种特种工程树脂的产业化合成布局;中游方面,公司通过多样化的材料加工技术,为下游客户提供材料产品相关服务;下游方面,公司已经能够提供 LCP 薄膜产品、PTFE 薄膜和成型制品,以及 PEEK 成型制品。

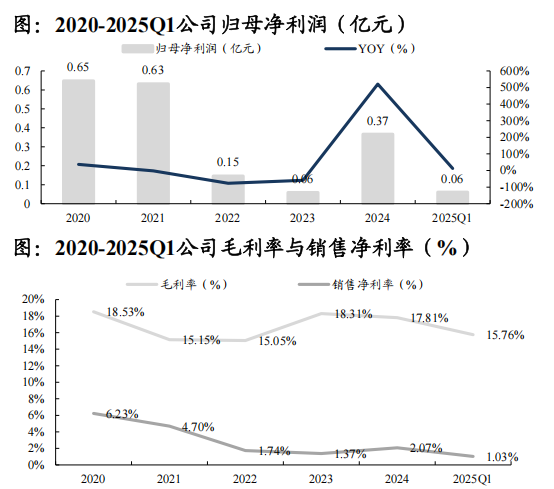

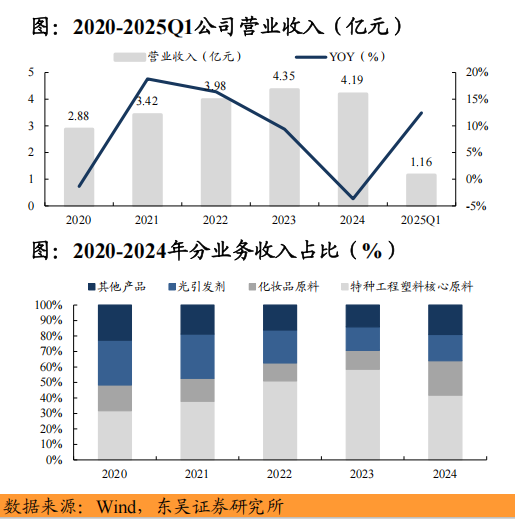

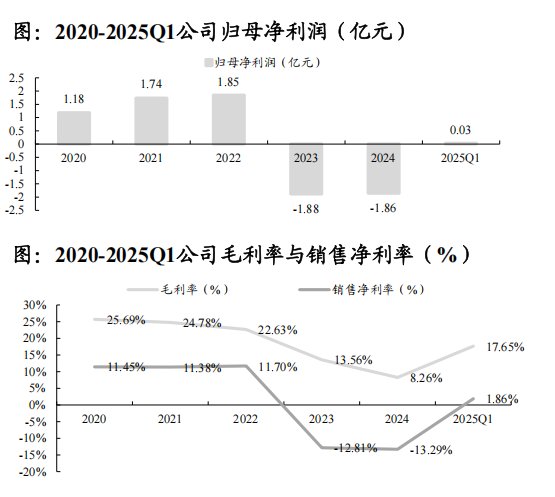

3.6.3 新瀚新材:PEEK原料供应商,新产能现已释放

营收稳步增长,盈利能力阶段承压。2022-2024年公司营业收入从3.98亿元增长至4.19亿元,归母净利润从1.07亿元减少至0.56亿元。利润率方面,2024年公司毛利率达23.49%,同比-8.32pct ,主要系产能爬坡带来的折旧摊销费用增加以及产品价格的下降,25Q1已有一定的边际改善。

公司客户资源雄厚,DFBP新产能现已批量供货。公司与威格斯、索尔维、赢创、中研股份及鹏孚隆均建立稳定的合作关系。公司年产 2500 吨 DFBP 新产能现已稳定运行,有望随下游需求释放,支撑公司未来增长。

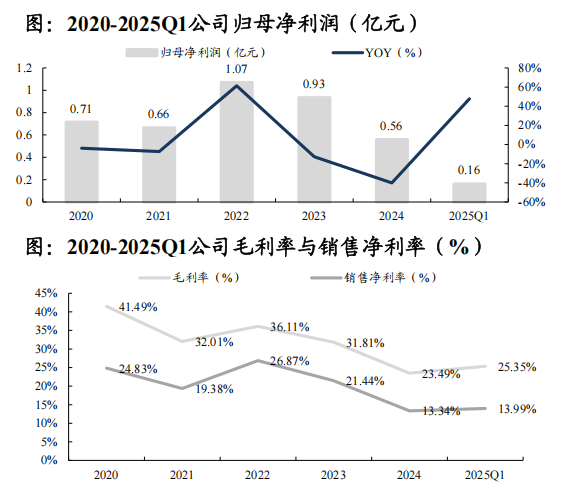

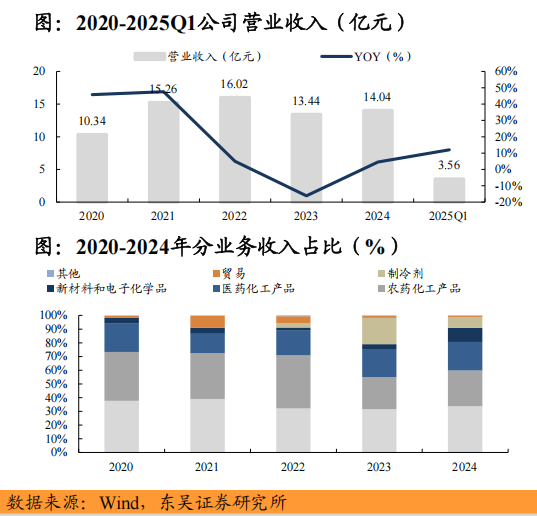

3.6.4 中欣氟材:氟酮国内产能第一,完成PEEK工艺验证

营收震荡波动,盈利能力边际改善。2022-2024年公司营业收入从16.02亿元减少至14.04亿元,归母净利润从1.85亿元减少至-1.86亿元。利润率方面,2022-2024年公司毛利率受限于上游原材料成本和开工率不足有所下滑,24年达8.26% ,25Q1已呈边际改善趋势,毛利率达17.65%。

氟酮国内产能第一,完成PEEK工艺验证。原料方面,公司拥有5000吨/年的氟酮产能,居国内第一。PEEK材料方面,公司已经完成PEEK合成工艺验证,打通“ 萤石矿-氟酮-DFBP-PEEK-注塑”全链条。

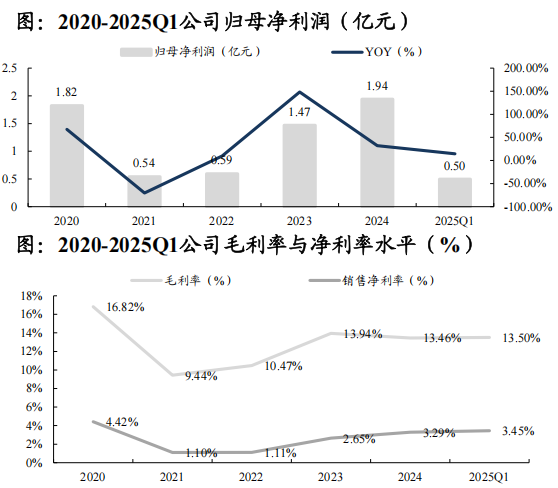

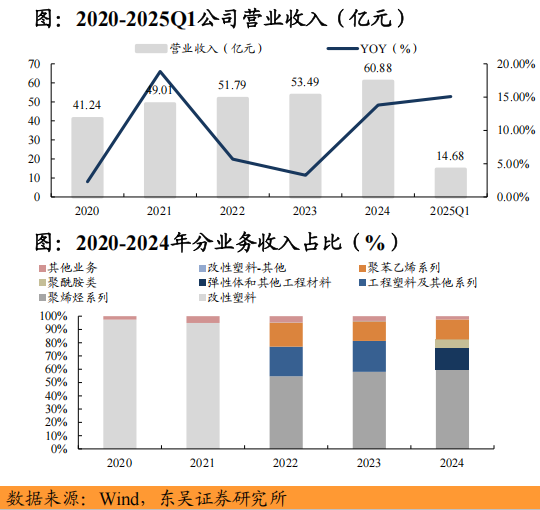

3.6.5 会通股份:改性PEEK稳定出货,合成PEEK积极布局

营收稳定增长,盈利能力相对稳定。2020-2024年公司营业收入从41.24亿元稳定增长至60.88亿元,CAGR为10.23%,归母净利润从1.82亿元增长至1.94亿元。利润率方面,2023-2024年公司毛净利率保持相对稳定,其中2024年分别达13.46%和3.29%。

改性PEEK稳定出货,合成PEEK积极布局。2024年公司改性PEEK(即采购PEEK后加入其他材料赋予更佳性能)已实现稳定出货,设计产能达1000吨, 目前改性PEEK已接到机器人客户的订单。合成PEEK方面,公司拥有不 同于市面主流方案的技术路线,目前已有小试线,后续有望逐步走向量产。

END

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

活动推荐:

拟邀企业类型:

报名链接

https://www.aibang360.com/m/100296?ref=172672

点击阅读原文,即可报名

2025年,人形机器人产业迎来爆发拐点。特斯拉Optimus量产在即,华为、宇树等企业加速技术突破,行业正从“实验室研发”向“规模化落地”跃迁为打通产业链上下游协作壁垒,艾邦机器人正式组建"人形机器人全产业链交流群",覆盖金属材料、复合材料、传感器、电机、减速器等全硬件环节,助力企业精准对接资源、共享前沿技术!

扫码关注公众号,底部菜单申请进群