一个通信人的具身智能 Physical AI 观察笔记 #11

朋友问我:"人形机器人现在到底谁在买单?优必选一年卖了14个亿。"

我说:这14亿里,一大半是谁买的?

"特斯拉?富士康?"

答案是——地方政府的数据采集中心。

防城港2.64亿,自贡1.59亿,九江1.43亿,柳州1.26亿。清一色国资采购。

仅2025年Q4,优必选签了6笔数采中心订单,合计超8亿,占签约额 63%。

卖爆了。但买走它们的人,和你想的不一样。

一、64个数采中心在同时买机器人

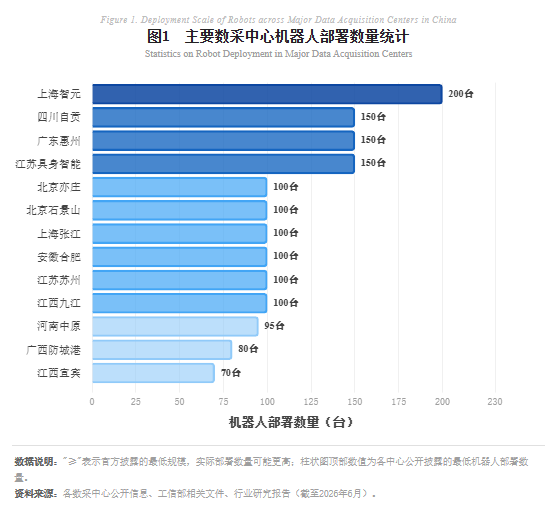

截至2026年4月底,全国已有 64个数据采集和训练中心(简称数采中心)投用。算上在建,超90个。部署机器人超2500台,总面积超28万㎡。

分布在23个省份。浙江、江苏、广东最多,各超10个。

至少13个中心部署超100台机器人。上海智元约200台领跑,自贡、惠州、江苏达150台+。

谁建的?地方国资。

数采中心建设提速! 上海智元以约200台领跑,自贡、惠州、江苏等地紧随其后达150台+,北京、上海、安徽、江苏等地10余个中心均破百台。其余中心大多也超30台——中国人形机器人数据采集,正加速进入规模化时代!

逻辑是这样的:各地政府响应国家战略,由城投或国资平台出资建中心 → 大批量采购人形机器人 → 机器人在搭建场景里跑数据采集 → 数据卖给机器人公司和算法团队。

你买了我的机器人,我回购你采的数据。钱从左口袋到右口袋,但账面上:机器人出货了,数据产出了,产业链跑起来了。

这个模式业内有个很形象的说法——"左手倒右手"。

一位业内人士说得更直:

"本质上还是在投资,没有工业产出。好比汽车厂造了一半的车,全拿去碰撞测试取数据,而不是卖给了老司机。"

不是数据采集没价值。恰恰相反,高质量数据是行业最稀缺的资源。

但事实是:当前的"销量繁荣",大部分是数据基建驱动的,不是终端真实需求。

二、数据缺口:几百倍的鸿沟

为什么需要这么多数采中心?

缺口大到离谱。

行业公认,机器人商业化落地至少需要 数千万小时实操数据。但全行业只有 几十万小时。差了上百倍。

机器人数据和自动驾驶不一样:

- 自动驾驶

:每辆特斯拉都在为FSD采数据,108亿英里,天天涨。车越多,数据越多。 - 机器人

:每个场景要重新采。工厂的不能用商超,商超的不能用医院。同一工厂不同工位都不一样。没有免费搭车。

这就是为什么全国遍地数采中心——只要数据一天不够,钱就得继续往里砸。

三、数据公司成了新风口

"左手倒右手"的另一面是:数据公司正在成为具身智能赛道最确定的赢家。

2026年上半年融资极其密集:

- 光轮智能,5月完成新一轮融资,蚂蚁集团领投,估值突破20亿美元,两个月翻一倍。

- 曼孚科技,完成数亿元Pre-C轮融资

- 上海新智,完成亿元融资

- 智域基石,成立4个月获数千万元天使轮

- 硅砚智标,2026年Q1订单2.3亿元

- 新光世界,新希望集团与光轮智能合资成立

- 觅蜂科技,智元机器人控股,目标千万小时级数据产能

传统数据巨头也在调头。海天瑞声、数据堂这些自动驾驶时代的老牌标注公司,全部在加码具身智能。

为什么数据公司这么火?这个产业链里,数据是唯一确定会被消耗的"耗材"。不管谁家的机器人最终跑出来,训练数据都得买。卖铲子的永远先赚钱。

四、但数据的坑也很深

数采中心大干快上的同时,深层问题正在浮出水面。

早期核心任务是"把量冲上去"。但行业很快发现:低质量数据不仅没用,还有害。

自动驾驶标注有标准答案——"行人还是车辆"边界明确。机器人标注复杂得多:"拧螺丝用3N还是5N"取决于型号材质,没有标准答案。

更棘手的是"坐标系不统一"。同一台机器人的数据存在第一视角、末端执行器、世界坐标系三个参考系,不重合的情况下模型根本学不会。

行业正在从"堆量"转向"拼质量"。

另一个隐忧:数采中心商业模式高度依赖政府采购。一旦补贴退坡,没有技术壁垒的会最先出局。

五、国家也在下场建标准

2026年5月,国家数据局局长刘烈宏表态:

"高质量数据集是具身智能'感知-决策-执行'的重要基础。"

随后工信部与国家数据局联合印发《"模数共振"行动通知》,推动模型与数据协同互促。

江苏率先出台省级方案:每年开放不低于100个真实应用场景,单个项目最高支持100万元。国家数据集管理服务平台已上线试运行,认证机构516家,发布数据集1350个。

从"各地自己搞"到"国家统一建标准",数据基础设施正在从野蛮生长走向规范建设。

回到开头的问题:人形机器人卖爆了吗?

从出货量看,是的。但63%的订单来自政府数采中心而非企业客户,意味着距离真正的商业化还有距离。

但这不代表行业有问题。自动驾驶真正上路前,也经历了漫长的数据积累期。特斯拉FSD跑了108亿英里才有今天。人形机器人的数据基础设施建设,本质上在走同样的路——只是代价更高、更烧钱。

数据公司是这条路上最确定的受益者。但门槛也在快速抬高:从"能采数据"到"能采高质量数据"再到"跨场景标准化数据",每一级都在淘汰一批人。

等到数据管道真正打通的那一天,人形机器人的销量才算"真的爆了"。

前篇回顾:

2025年,人形机器人产业迎来爆发拐点。特斯拉Optimus量产在即,华为、宇树等企业加速技术突破,行业正从“实验室研发”向“规模化落地”跃迁为打通产业链上下游协作壁垒,艾邦机器人正式组建"人形机器人全产业链交流群",覆盖金属材料、复合材料、传感器、电机、减速器等全硬件环节,助力企业精准对接资源、共享前沿技术!

扫码关注公众号,底部菜单申请进群