注*:文章约5,400字,阅读完需9-15分钟

本文目录如下

3 执行层: 力/触觉传感器支撑灵巧操作

3.1 执行层:感知方案尚未收敛

3.2 六维力传感器:机器人动态感知核心组件

3.3 六维力传感器主要厂商梳理

3.4 六维力传感器市场空间预测

3.5 触觉传感器:精细操作最后一公里

3.6 触觉传感器主要厂商梳理

3.7 触觉传感器市场空间预测

4 其他辅助传感器在特定场景中的应用

4.1 IMU:增强平衡与动态稳定

4.2 语音交互传感器: 提升人机交互体验

4.3 特种作业传感器: 拓展机器人作业边界

5 传感器相关标的梳理

5.1 视觉传感器相关标的

5.2 力觉传感器相关标的

5.3 触觉传感器相关标的

3 执行层: 力/触觉传感器支撑灵巧操作

3.1 执行层:感知方案尚未收敛

当前人形机器人执行层的感知方案尚未收敛,现阶段机器人力控大多采用基于电流环控制或外置力传感器的末端力控方案。电流环技术通过电机电流反推力矩,成本较低;外置力传感器进行力控精度更高,但成本和复杂度都较高。机器人厂商在力控上的路径选择将决定上游电机、减速器供应商的产品价值量。

此外六维力传感器作为机器人手腕及脚踝的功能增强件,核心瓶颈在于其较高的成本和技术壁垒。不同整机厂在配置数量和位置上分歧仍然较大,其大规模应用需等待成本下探与头部厂商的定点信号; 触觉传感器仍处从学术成果到批量产业落地应用的过渡阶段,多种技术路线并行,在灵敏度、耐久性和成本等方面仍存在优化空间。

3.2 六维力传感器:机器人动态感知核心组件

从感知维度来看,力传感器主要感知一维、三维、六维力,从力传感器的感知维度来看,力矩传感器可以分为一维到六维,测量维度的数量越多,产品难度越大、档次越高。从人形机器人的工作原理来看,我们判断未来人形机器人的手腕、脚踝环节需六维力矩传感器、其他关节可以适用关节扭矩传感器。

1)末端执行机构(手部、脚部) ——六维力矩传感器:由于人形机器人末端执行机构主要为手部和脚部,执行的过程中力臂在几十到几百毫米之间,力臂较大且属于随机变化;而对于这两类环节的力也要求实现精确处理,因此这两类关节所受的力并非简单的一维、三维力,我们判断这两类关节需要适用六维力矩传感器。

2)其他关节——关节扭矩传感器:特斯拉人形机器人旋转执行机构类似协作机器人关节,而线性执行机构也通过滚珠丝杠完成直线运动,整体对于力的感知相对简单, 我们预计其他关节需单轴力矩传感器。

目前,六维力传感器一般被配备在人形机器人的手腕、脚腕处,以助力灵巧手胜任精细的操作工作,帮助人形机器人实现在非平整地面、障碍地面的平稳行走、奔跑、跳跃,同时实现人机的安全交互。未来,还有望配备在灵巧手的指尖内,增强指尖的灵巧操作。

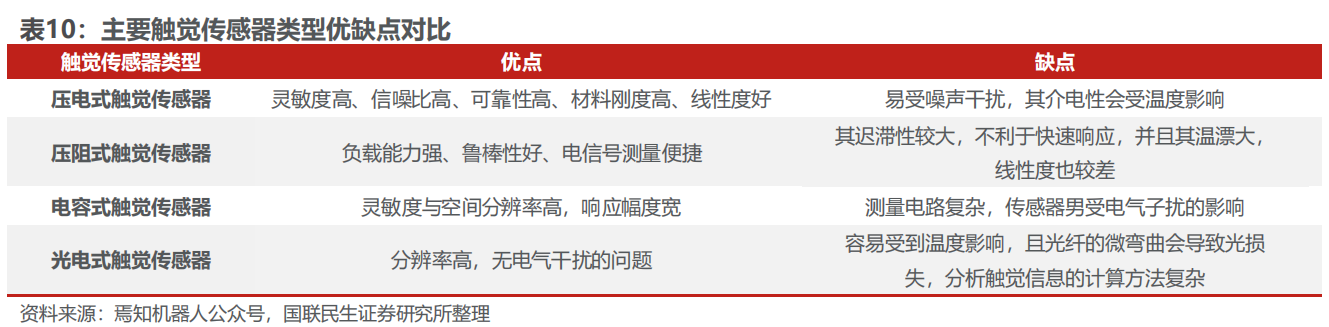

在六维力传感器的技术路线中,其分类方式与传统力传感器基本一致,主要包括电容式、压电式、光电式以及应变片式等类型。从当前产业化应用情况来看,市场上主流的六维力传感器仍以应变片式方案为主。相较而言,电容式和电感式传感器受限于其结构和测量原理,在多维力/力矩检测方面存在一定局限; 压电式传感器虽然在动态测量中具备优势,但由于静态性能不足,难以满足多场景应用需求。相比之下,电阻应变式力传感器能够同时实现静态载荷与动态载荷的高精度测量,适用范围更广, 因此在科研与产业应用中均占据主导地位。

在性能需求方面,相较于工业机器人,人形机器人对动态性能与系统集成度要求更高。六维力传感器的核心性能指标主要包括量程、串扰、精度、准度、抗过载能力以及温漂等。传统工业机器人应用更侧重于静态测量精度及大负载能力,而人形机器人则需要在保证高精度的同时具备更高的动态响应能力和抗过载能力,并对轻量化水平提出更高要求。同时,为支撑精细化操作与复杂环境下的稳定运行,传感器还需具备良好的温度稳定性和低串扰特性。值得注意的是,目前人形机器人的整体设计方案尚未形成统一标准,不同厂商在技术路线与硬件架构上的差异仍然较为明显。

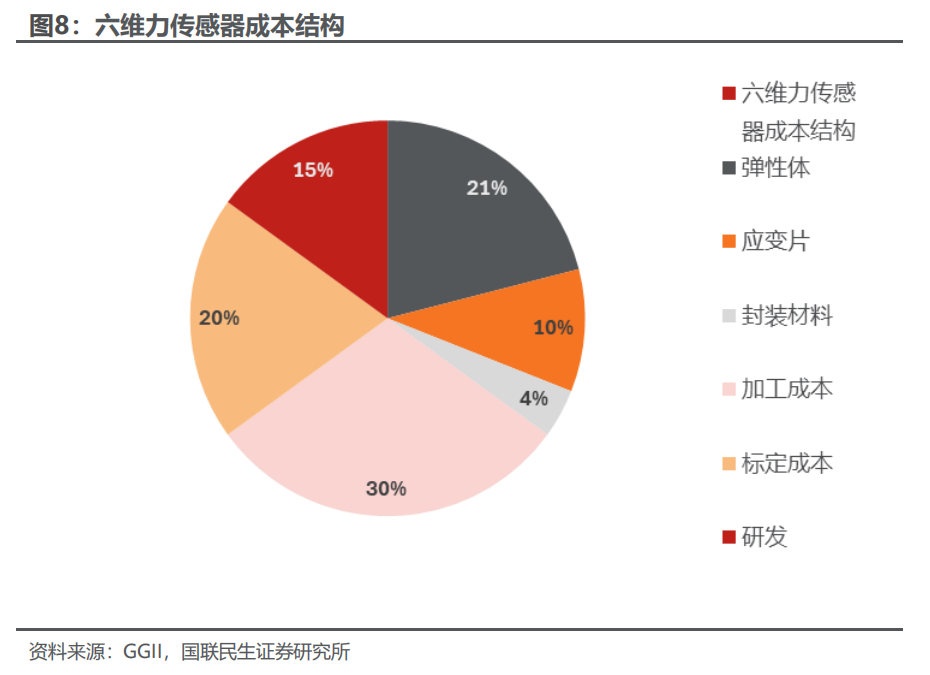

根据GGII 数据, 以国内终端产品为例, 目前六维力传感器的材料成本占比约35% (弹性体金属约 21%,应变片 10%,封装材料 4%),加工成本占 30%(包括CNC 加工、热处理和表面处理等),标定测试成本占20% (包括标定设备折旧和人工耗时等),研发占 15% ,各环节均有较大的降本空间。

3.3 六维力传感器主要厂商梳理

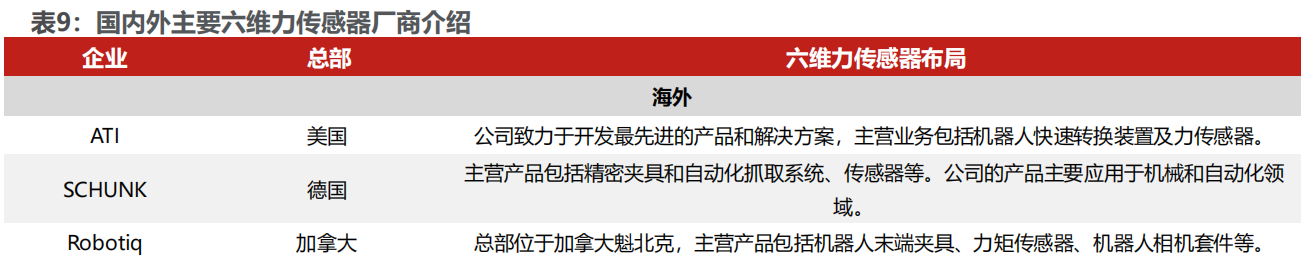

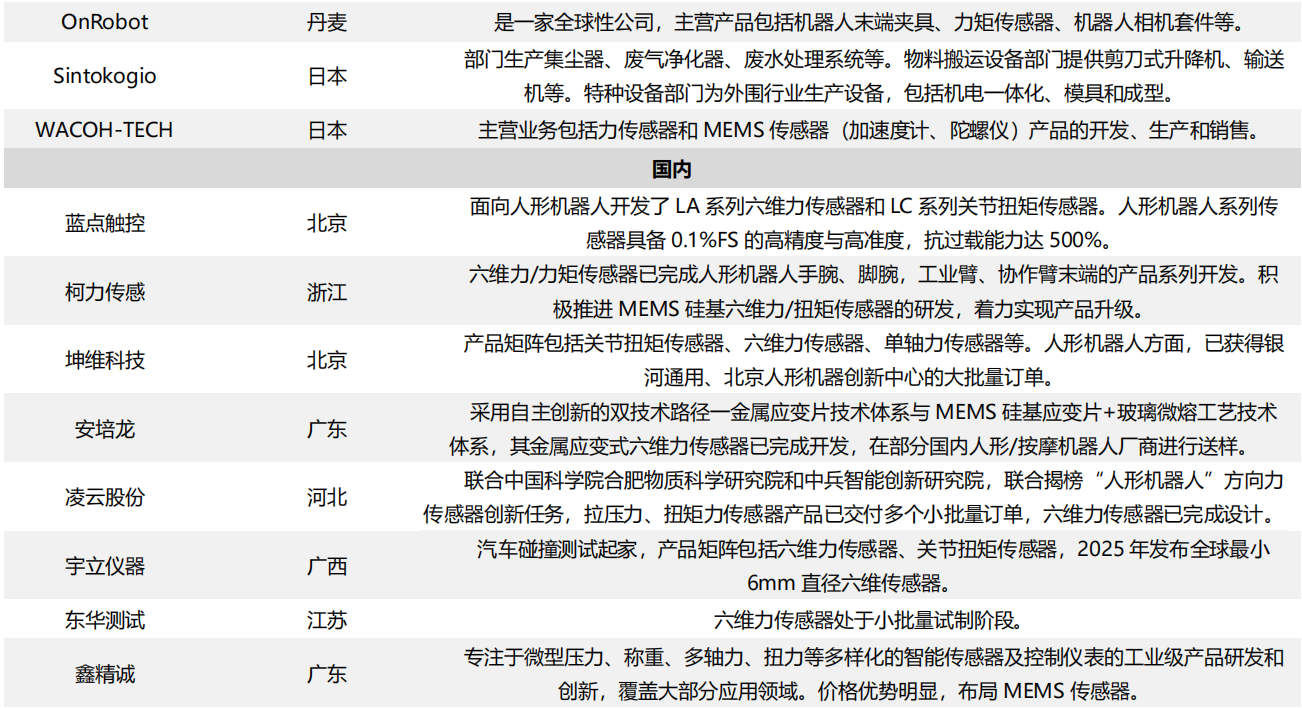

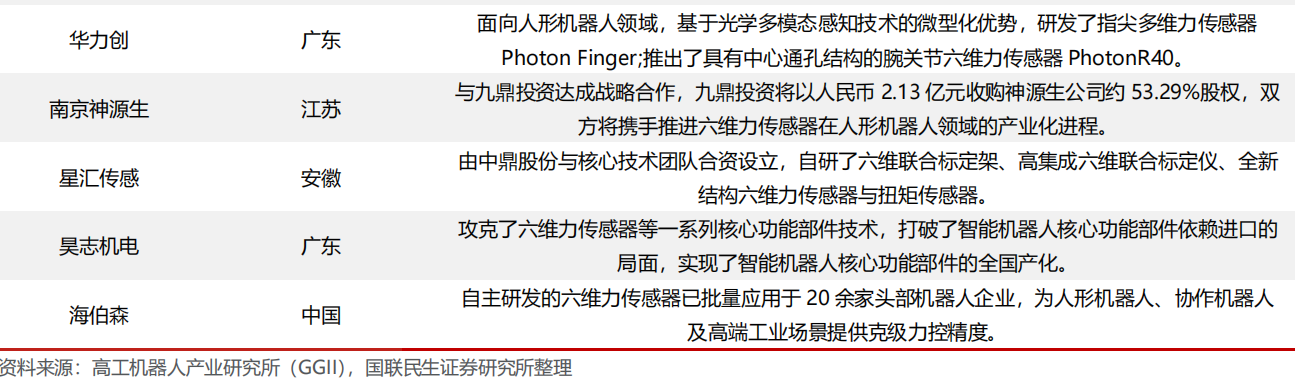

目前,海内外多家企业已实现从研发到实际应用的转化,尤其在人形机器人、协作机器人等领域逐步形成产业化应用。其中,国际企业如美国 ATI 、德国SCHUNK、加拿大 Robotiq、丹麦OnRobot 以及日本Sintokogio 和WACOH- TECH,凭借成熟的技术和全面的产品线,在精密夹具、力传感器、末端执行器及MEMS 传感器等方面占据领先地位;与此同时,中国企业如蓝点触控、柯力传感、安培龙等快速崛起,聚焦六维力传感器、关节扭矩传感器等高精度产品,部分技术已达国际先进水平,并已批量应用于人形机器人、协作机器人等高端场景,展现出强劲的产业化势头。

根据恒策数据预测,2024 年全球六维力矩传感器销量将接近 6 万套,其中中国销量约为 1.7 万套,同比增长超过 40%。预计到 2030 年,全球市场销量将达到 82 万套,中国销量将达到 30 万套,从 2025 年至 2030 年复合年销售增长率为 60%。

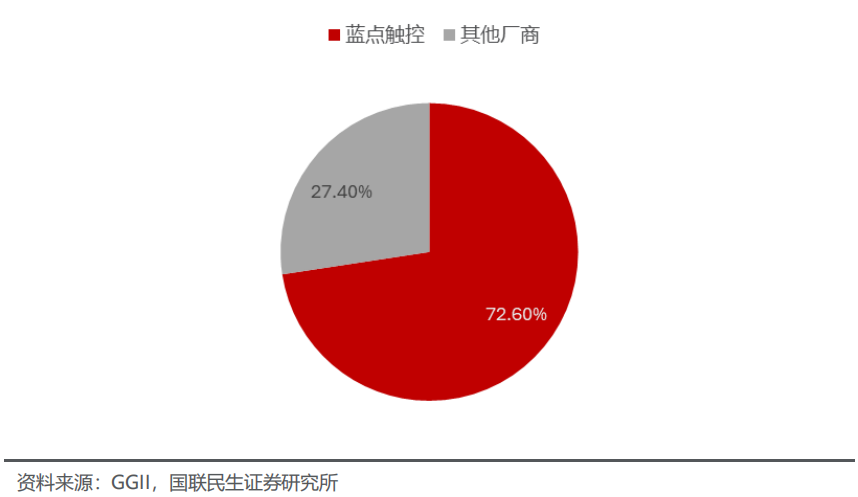

在国内市场,外资品牌在产品性能及知名度上仍占有一定先发优势,但以蓝点触控、柯力传感等为代表的国内公司持续进行技术迭代,凭借性价比及服务效率优势追赶外资品牌,市场份额持续提升。根据GGII 统计,国内六维力传感器市场集中度较高,2025 年前三季度,蓝点触控的市场份额为72.6%,行业头部效应凸显。

3.4 六维力传感器市场空间预测

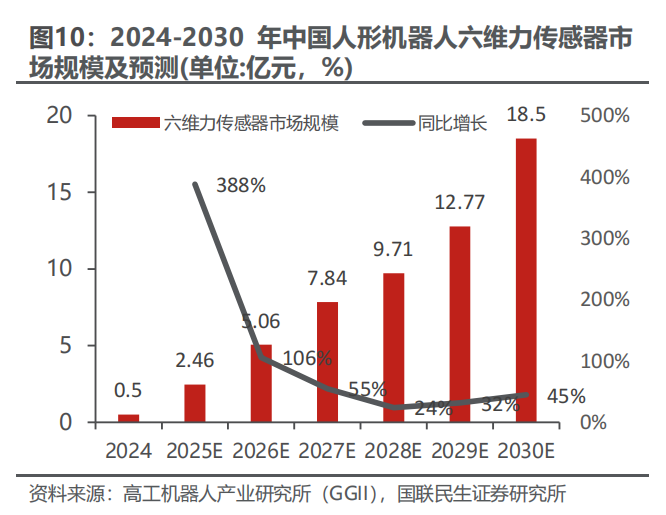

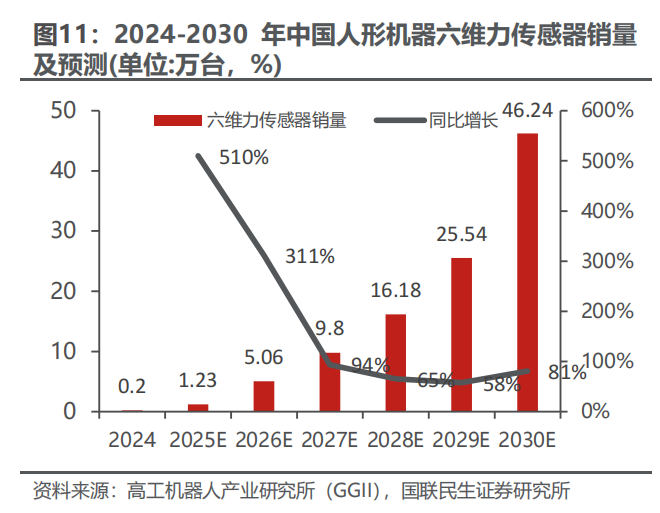

GGII 数据显示, 2025 年中国六维力传感器在人形机器人领域的出货量预计将达到 1.23 万台, 同比增长 510%,市场规模约 2.46 亿元,同比增长 388%。目前,人形机器人更多应用在 2B 场景, 除了在数采中心、工厂实训外,也在商用服务领域开展娱乐、导览、巡检等工作,不涉及精细操作,对六维力传感器的需求刚性不高。随着人形机器人在工业制造领域应用成熟,叠加六维力传感器价格降低,六维力传感器在机器人领域的渗透率有望进一步提升。 根据GGII 预测, 到 2030年,中国人形机器人六维传感器出货量超 46 万台,市场规模超 18 亿元。

2030 年后,面向 2C 场景的人形机器人预计将加速落地。当人形机器人走进家庭提供服务,其面临的任务场景更为复杂,对安全交互的要求将显著提高,或对六维力传感器的配置需求将更为刚性。展望未来,2C 端人形机器人的放量有望带动六维力传感器实现快速增长。

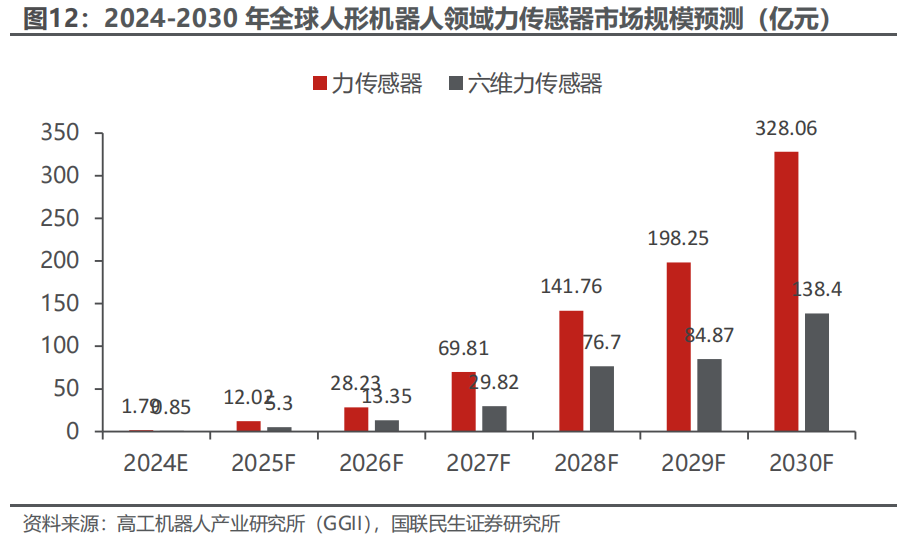

高工机器人产业研究所(GGII)预测,到 2030 年,全球人形机器人领域力传感器市场规模将达 328.06 亿元,其中人形机器人领域六维力传感器市场规模将达138.40 亿元。

3.5 触觉传感器:精细操作最后一公里

在机器人感知体系中, 除关节与腕部的力/力矩感知外,触觉传感器主要承担“末端接触层级”的感知功能,重点解决抓取稳定性、接触状态判断与精细操作控制等问题。随着人形机器人与灵巧手对操作能力要求的提升,触觉感知正从早期的辅助配置,逐步演进为高端机器人系统中的核心感知模块之一。

从技术路径看, 当前机器人用触觉传感器主要可分为柔性阵列式触觉、磁/霍尔阵列式触觉以及光学视触觉(VTBS)三大类。其中, 柔性阵列式触觉通常基于电阻或电容变化实现压力感知,结构相对简单、成本可控,适合在指尖或掌面实现基础接触检测,目前在部分灵巧手产品中已有应用; 磁/霍尔阵列式触觉通过检测磁体在受力后的微小位移,兼顾多维力信息与较好的工程稳定性,被部分厂商视为具备量产潜力的指尖触觉方案。相较之下,视触觉通过光学成像重建接触形变与剪切信息,分辨率高、数据维度丰富,更有利于与学习控制算法结合,近年来在高端灵巧手与研究型人形机器人中关注度显著提升。

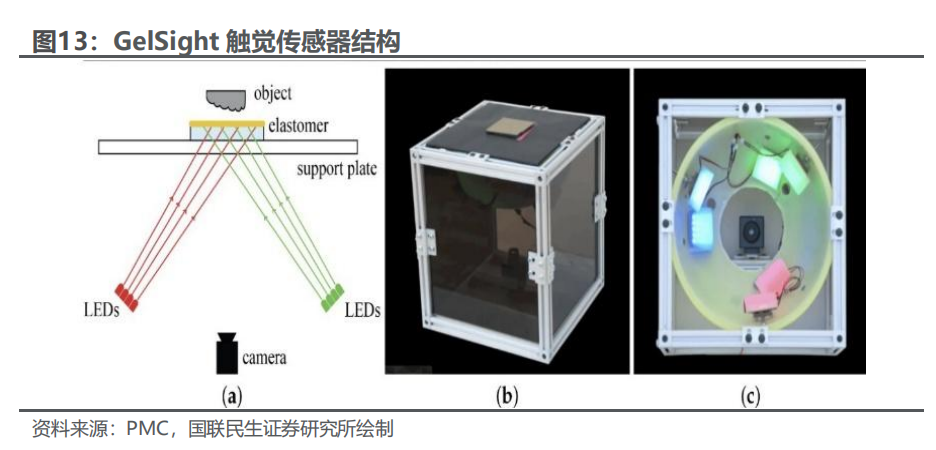

视触觉(VBTS):下一代传感器核心形态。视触觉传感器是一类以“光学成像替代传统电学阵列”的新型触觉感知方案,其核心思路是在机器人指尖或接触面内部集成微型相机、弹性介质及特定光学结构,通过对接触形变、纹理变化和标记点运动的视觉重建,实现对法向力、剪切力、滑移与接触几何的高分辨率感知。相较传统电阻、电容或压电式触觉方案,VBTS 在空间分辨率、多物理量联合感知以及与视觉/学习算法的接口友好性方面具备显著优势,近年来在灵巧手与高端抓取场景中关注度快速提升。

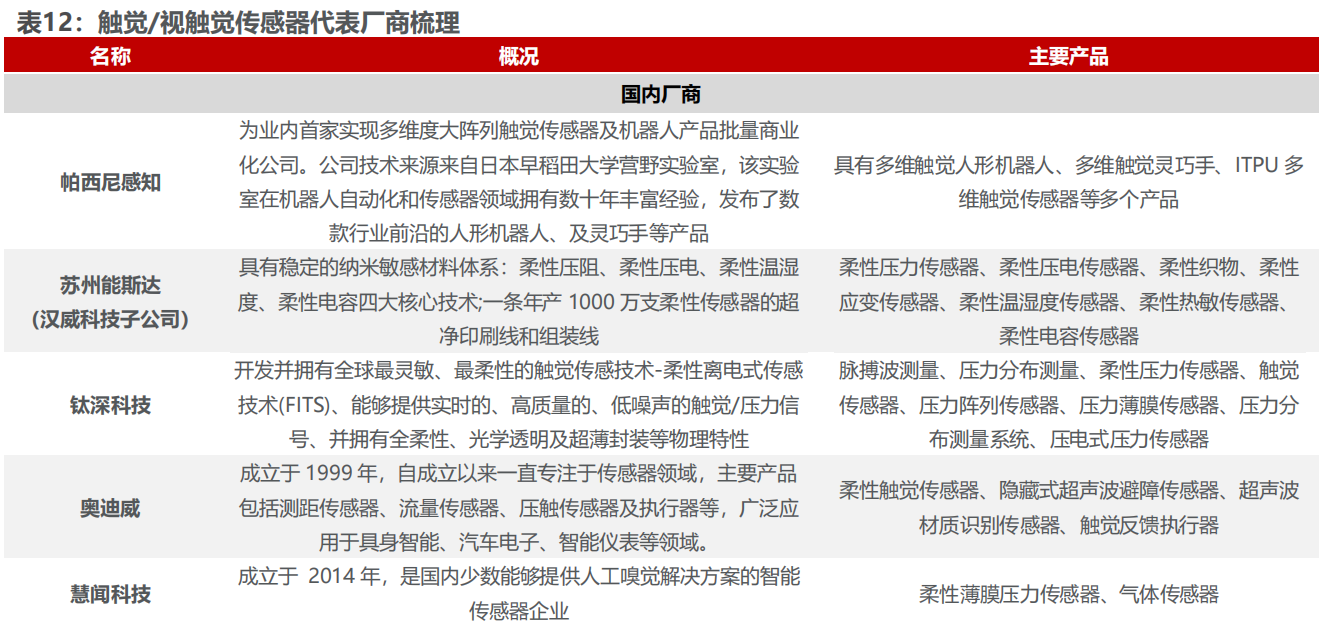

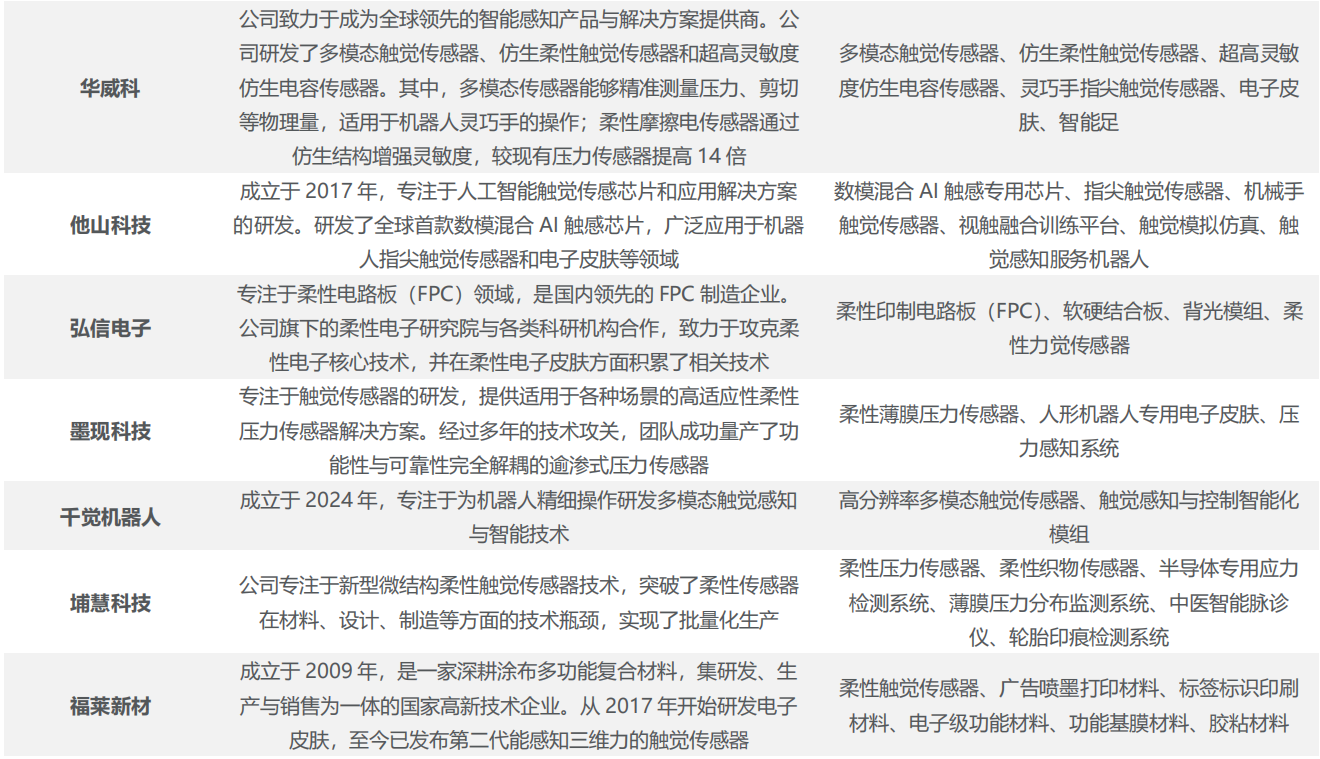

3.6 触觉传感器主要厂商梳理

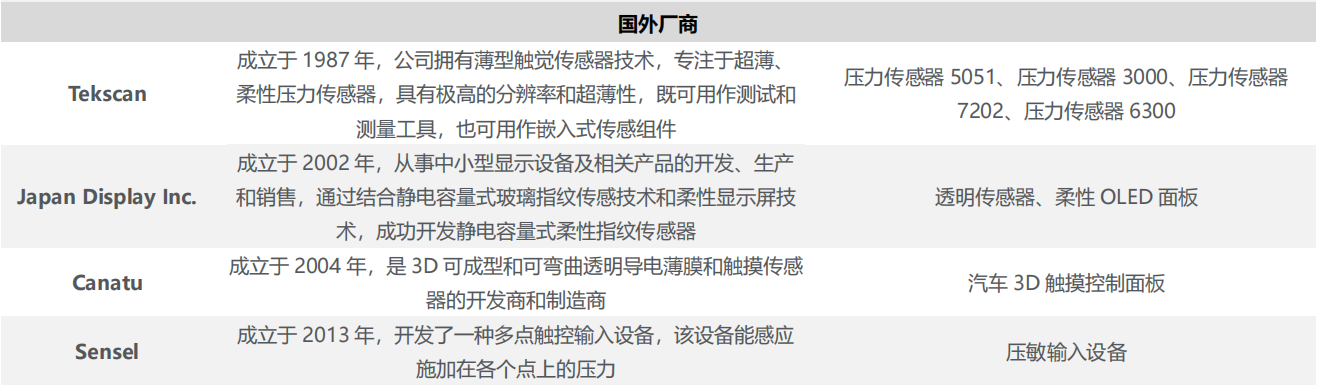

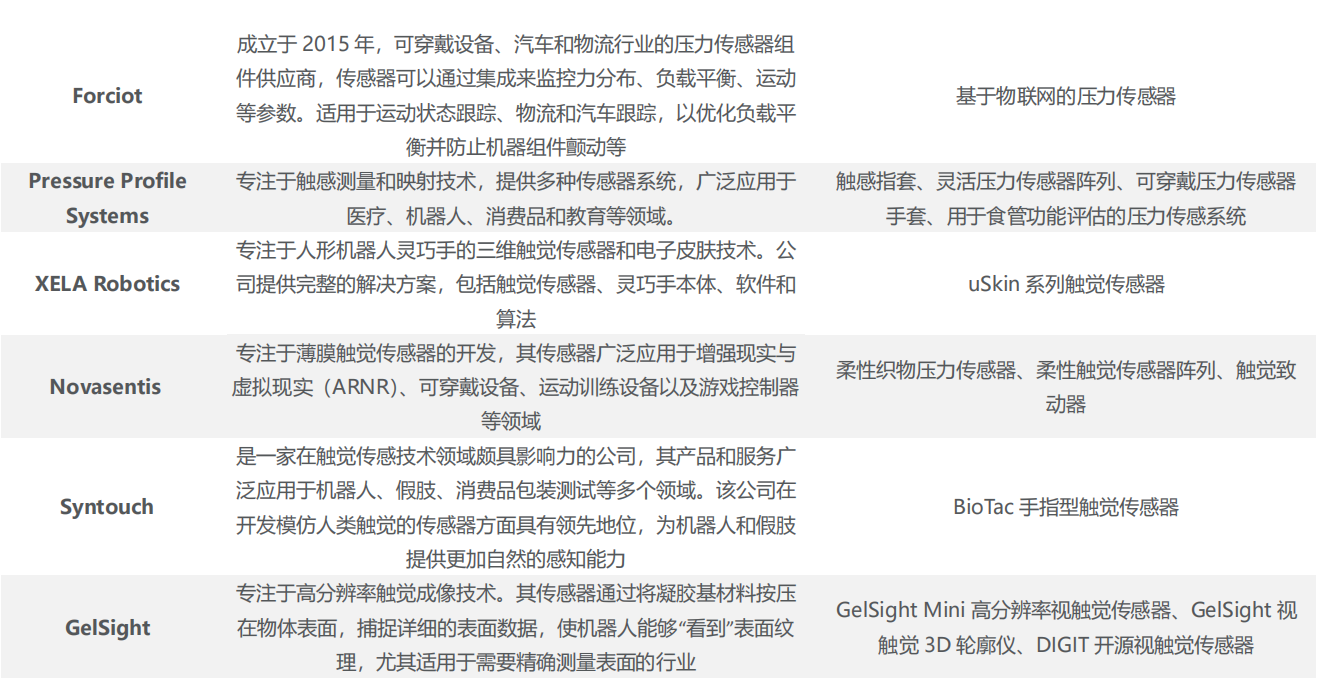

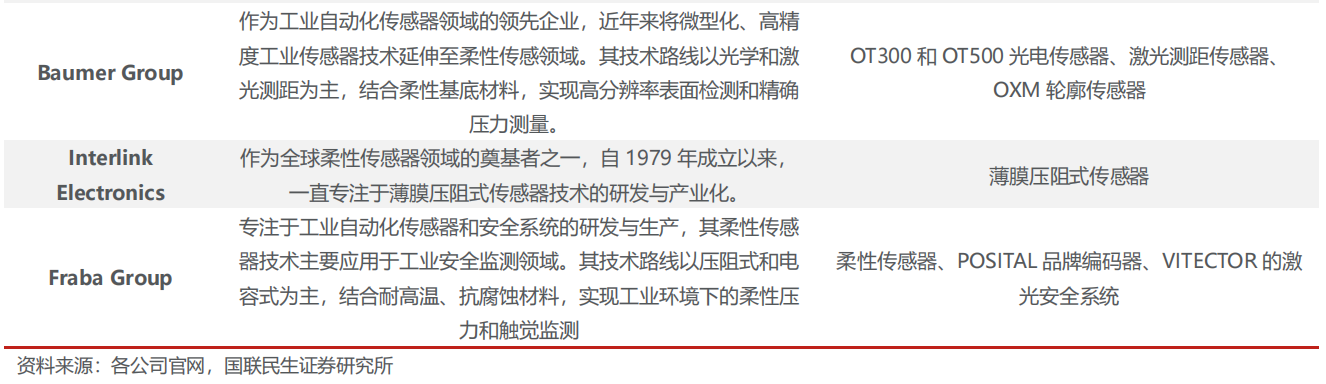

触觉传感器壁垒较高,目前大部分市场被海外厂商占据。目前海外触觉传感器核心供应商主要以 Novasentis、Tekscan、Japan Display Inc、 Baumer、Fraba 为主,海外厂商由于发展时间较早、积累较为深厚,技术水平较为领先。近年来国内亦有厂商开始积极布局触觉传感器领域,包括帕西尼感知科技、汉威科技、他山科技、能斯达(汉威科技子公司)、千觉机器人等。

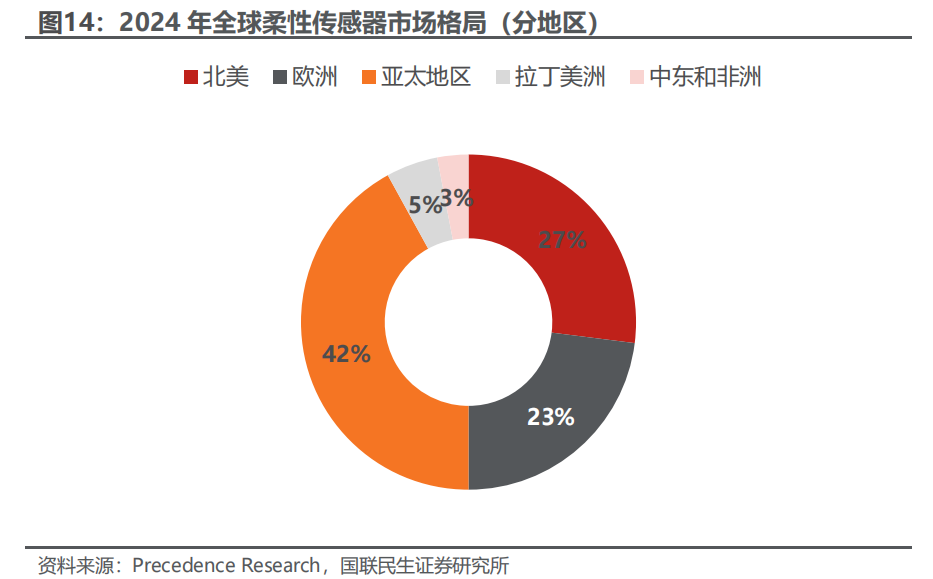

根据 Precedence Research 数据, 2024 年,亚太地区已经成为柔性传感器市场的主导力量,占据了全球柔性传感器市场的 42%市场份额。同时中国、日本和韩国等国家的技术不断进步为本土制造商提供了长期的市场机遇。此外,消费电子、汽车及医疗领域对柔性传感器的应用逐渐拓宽叠加中小型电子企业在亚太地区的迅速增长, 进一步推动了柔性传感器市场的迅速发展。

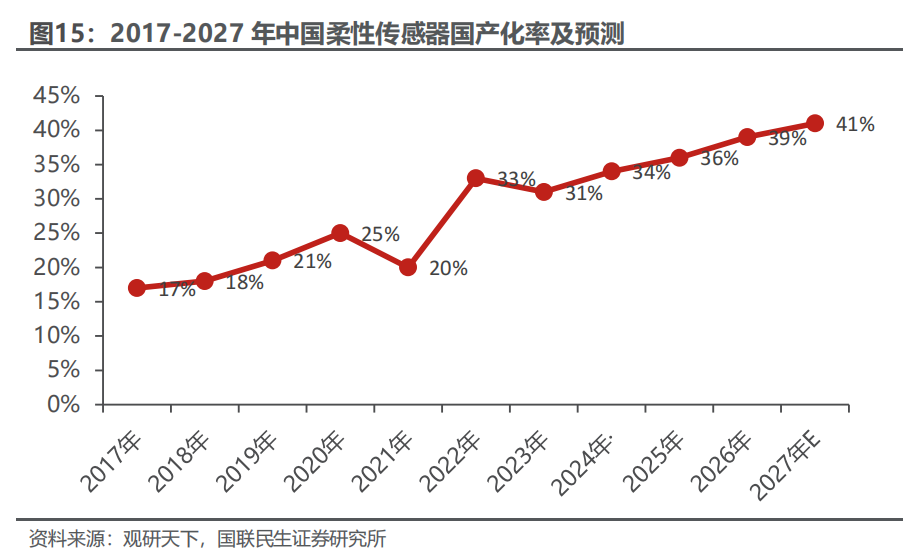

伴随亚太地区柔性传感器的高速增长,国内企业中,能斯达、帕西尼传感为代表的诸多公司均开始加速进行柔性传感器生产布局, 多功能柔性触觉传感技术作为“卡脖子”技术将进一步提升国产化率, 根据观研天下数据, 2027 年中国柔性触觉传感器国产化率将达 41%。

国外厂商凭借先发技术深度占据高端市场,专注于超薄柔性传感器、触觉成像等基础创新与医疗、机器人高端场景应用。如Tekscan 专注超薄柔性压力传感器、 GelSight 开创触觉成像技术、Syntouch 在仿生触觉传感器的领先地位、Pressure Profile Systems 聚焦医疗与机器人领域的触感映射、 Fraba Group 专攻工业安全监测,产品多为触觉致动器、视触觉传感器等高精尖部件。

国内新锐厂商通过技术引进-消化-再创新路径,发展柔性压力/多模态触觉传感器等多元化产品,加速渗透机器人、汽车电子等多领域。例如奥迪威、苏州能斯达等厂商覆盖机器人、汽车电子、消费电子多领域,产品类型涵盖柔性压力/压电/温湿度传感器、多模态触觉传感器等,呈现出“广覆盖、快渗透”的特点。

3.7 触觉传感器市场空间预测

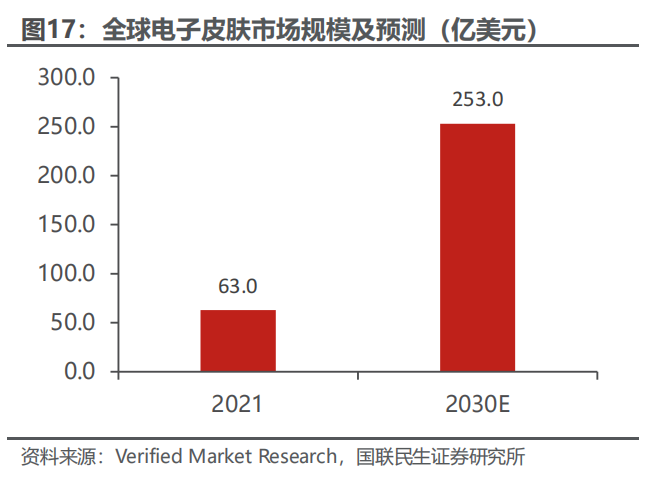

在机器人灵巧操作能力日益提升的背景下, 触觉传感器的重要性将进一步增强。伴随机器人对操作精度和互动安全性要求的提升,触觉传感器将成为机器人感知系统中的关键组成部分,推动相关技术在多个高增长应用领域的深度渗透。根据VMR 预测,伴随触觉传感器应用范围的扩张,全球触觉传感器市场规模在 2032年将达到 355.9 亿美元,在 2026 至 2032 年预测期内以 11.10%的复合年增长率持续增长。同时VMR 预测,全球电子皮肤市场规模预计在 2030 年将达到253 亿美元。

4 其他辅助传感器在特定场景中的应用

4.1 IMU:增强平衡与动态稳定

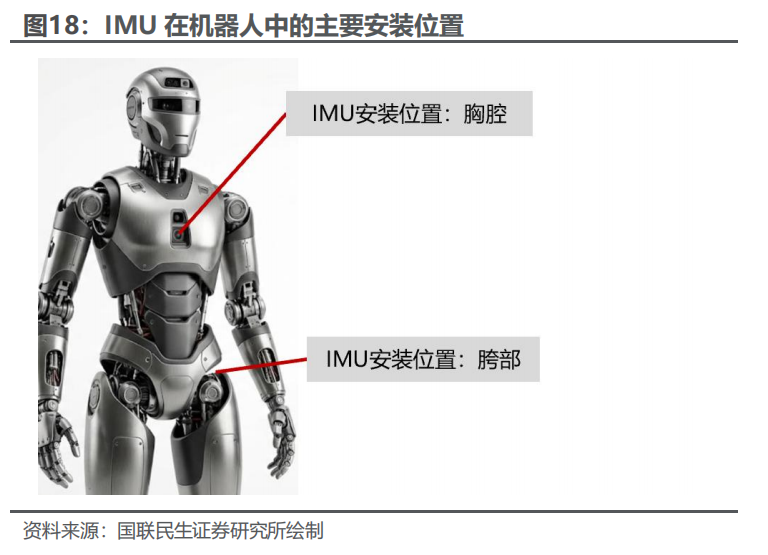

惯性测量单元(IMU,通常由陀螺仪与加速度计组成)是当前人形机器人中较为成熟、应用广泛的辅助传感器之一,主要用于实时感知机器人姿态变化、角速度与线加速度信息。 IMU 可为整机控制系统提供高频姿态反馈,在行走、转身、上下坡、受外力扰动等动态场景下,对维持身体平衡与步态稳定具有重要作用。

从系统架构看, IMU 通常与关节编码器、足端力传感或力矩估计结果进行融合,通过状态估计算法(如扩展卡尔曼滤波等)提升整机姿态与运动状态的可观测性。相较单一依赖关节反馈, IMU 在应对突发扰动、地面不平整或高速动作时具备更强的响应能力,是当前阶段实现“类人稳定行走”的重要补充手段。

4.2 语音交互传感器:提升人机交互体验

语音交互相关传感器(主要为麦克风阵列)是人形机器人在人机交互层面的重要补充配置,核心作用在于支持语音唤醒、语音指令识别与基础人机交流能力。相较于传统工业机器人,人形机器人在服务、展示或公共空间应用中,对自然交互能力的要求显著更高,语音交互由此成为提升人机交互体验的重要功能。

在实际应用中,语音交互传感器通常与语音识别算法、语义理解模型协同工作。麦克风阵列的作用主要体现在远场拾音、噪声抑制与方向性识别等方面,对复杂环境下的交互稳定性具有一定提升作用。

从产业角度看,语音交互传感器并非所有人形机器人的刚需配置,其必要性与目标应用场景高度相关。例如在工业、物流等低交互场景中,语音模块的重要性相对有限;而在服务、商演或公共空间展示场景中,其配置价值更为突出。整体来看,该类传感器更偏向交互体验增强型, 而非决定机器人核心能力的关键环节。

4.3 特种作业传感器:拓展机器人作业边界

在特定应用场景下,人形机器人还可能搭载温度、气体、红外等特种作业传感器,用于适应复杂或极端环境条件。这类传感器主要面向应急救援、巡检、安防、夜间作业等非日常场景,其配置具有明显的任务导向属性。

例如,温度与气体传感器可用于监测高温、有毒或易燃环境,为机器人进入危险区域提供安全判断依据; 红外或低照度传感器则可增强夜间或低可见度条件下的环境感知能力。这类传感器的引入,更多是对机器人“可进入场景边界”的扩展,而非对其通用操作能力的提升。

目前特种作业传感器在当前阶段还未达到规模化配置阶段 ,应用还集中在小批量、定制化项目中,对整机成本与系统集成能力要求较高,产业化节奏明显慢于关节、力觉等核心传感器。中长期来看,随着人形机器人应用场景逐步拓展,该类传感器有望在部分细分领域逐步实现渗透。

5 传感器相关标的梳理

5.1 视觉传感器相关标的

海康威视 (002415.SZ):作为全球安防龙头,公司在机器视觉领域拥有深厚的技术积累和全栈能力。旗下海康机器人已在机器视觉方向形成规模化发展。凭借在工业视觉、 AI 算法和硬件制造方面的综合优势, 公司有望在人形机器人环境感知与导航环节占据重要地位。

奥比中光 (688322.SH):国内 3D 视觉感知龙头, 已成为全球少数几家全面布局六大 3D 视觉感知技术的公司 。2025 年 10 月28 日,公司明确表示其 3D 视觉产品已与优必选、天工机器人等客户进行适配测试及落地合作。在国内服务机器人视觉传感器市占率超过 70%的背景下 ,公司深度卡位人形机器人空间定位与深度感知核心赛道。

5.2 力觉传感器相关标的

柯力传感 (603662.SH):国内应变式传感器龙头企业,在力/力矩传感器领域已完成人形机器人手腕、脚腕、工业臂、协作臂末端的产品系列开发。2025 年9月底, 公司用于人形机器人的六维力传感器已实现小批量出货。凭借规模化制造经验与成本控制能力, 公司在六维力传感器国产替代进程中具备先发优势。

凌云股份 (600480.SH):依托深厚的汽车工业背景,公司在传感器高可靠性与批量化生产方面具备天然优势。作为六维力传感器领域的重要参与者 ,公司正加速向高端传感器领域转型。其汽车零部件制造经验有助于满足人形机器人对传感器耐久性和一致性的严苛要求。

安培龙 (301413.SZ):深耕MEMS 压力传感器领域,技术底蕴深厚。公司正在研发六维力传感器,并与重点客户推进合作, 存在催化可能。作为传感器板块的高成长弹性标的 ,其在力敏传感器领域的布局与人形机器人关节力控需求高度契合。

5.3 触觉传感器相关标的

福莱新材 (605488.SH):凭借在功能性涂层与薄膜材料领域的领先地位,公司积极布局柔性电子皮肤技术 。作为触觉传感器领域的主要参与者 ,公司在柔性压铸式电子皮肤方向已有较多实践。在人形机器人电子皮肤国产化进程中,公司是重要的材料端供应商。

汉威科技 (300007.SZ):国内知名的气体传感器及仪表制造商,拥有完善的传感器产业链布局。公司在触觉传感器领域技术领先并已实现小批量供货 ,是触觉感知赛道中技术成熟度较高的先行者。作为物联网解决方案提供商,公司有望将传感器技术优势延伸至人形机器人触觉感知环节。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

为了更好地促进行业人士交流,艾邦搭建了机器人产业微信群,欢迎执行器、灵巧手、结构件、摄像头、IMU、传感器、电芯、动力系统、伺服系统、热管理系统、软件算法等零部件、整机组装、设计、设备、原材料企业,以及机器人品牌、终端应用等企业加入,进群交流。

活动推荐1:

活动推荐2:

一、拟邀议题

|

序号 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

医疗康复与养老护理场景的机器人解决方案 |

|

|

|

|

|

|

|

|

|

|

|

电机驱动器与控制模块的供应链整合 |

|

|

高性能执行器用磁性材料与精密机械加工件供应链 |

|

|

高性能 UHMW‑PE 纤维材料在腱驱动系统中的产业化进展 |

|

|

电子皮肤与力觉传感器供应链创新案例 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

议题征集中,创新演讲及赞助请联系Elaine 张 13418617872(同微信)

二、拟邀企业类型:

三、报名方式

报名方式一:

邮箱:ab008@aibang.com

报名方式二:

长按二维码扫码在线登记报名

或者复制网址到浏览器后,微信注册报名

https://www.aibang360.com/m/100296?ref=172672

点击阅读原文,即可报名

2025年,人形机器人产业迎来爆发拐点。特斯拉Optimus量产在即,华为、宇树等企业加速技术突破,行业正从“实验室研发”向“规模化落地”跃迁为打通产业链上下游协作壁垒,艾邦机器人正式组建"人形机器人全产业链交流群",覆盖金属材料、复合材料、传感器、电机、减速器等全硬件环节,助力企业精准对接资源、共享前沿技术!

扫码关注公众号,底部菜单申请进群